メールマガジンを登録していただくと、セミナー・イベント開催のお知らせやブログの更新通知をお届けします

前回のブログでは、下記の疑問点を持ち越し、ブログを終了しました。

・2018年期第3Qの粗利率が前年の2.5%減。

・理由としては、2018年2月期SS商戦のMDを失敗?

・EC事業の客単価減は、実店舗のSS商材在庫処分を与儀なくされた結果?

ですが、それだけでは本質は掴みづらいので、在庫もくっつけて考えよう!ということで締めくくっています。

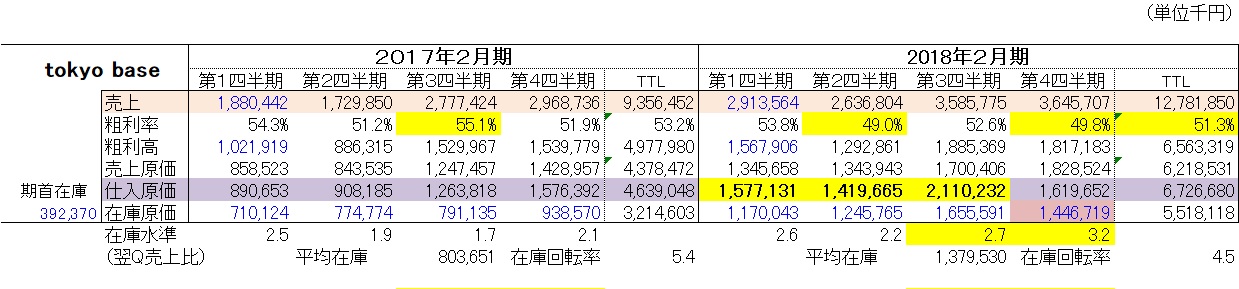

前回のブログでも触れましたが、在庫は決算関連書類のどこを見ればわかるのか?それは、決算短信のBSの部分を見ればわかる。BSの流動資産に当たる、商品の部分を見ればわかる!ということで、以下の図を作成しました。

図は、2017年2月から、2018年2月期までの数字を、売上・粗利・仕入・在庫と記載したものです。

この数字の並べ方、MDの予算・期中運用・管理に用いるもので、OTBのロジックを活用しています。OTBのロジックについて知りたい方は、繊研新聞社から発売されている、私の本で確認してください(笑)

図を見て、皆さん何故仕入原価が解るの?とお考えの方がいらっしゃると思います。

それは、何故か?

決算短信には?PLの売上・粗利益・売上原価。そしてBSの商品から時点在庫がわかります。

ということは?

OTBのロジック(期首在庫+(期間)仕入原価=(期間)売上原価+期末在庫)

に当てはめると、仕入原価以外の数字が決算書から拾えるわけですから、その期間(四半期単位ではあるが)の仕入原価が算出できる!ということになります。

また、在庫水準。図の翌売上比って何?って感じられる方もいらっしゃると思います。上記の図の数字で説明すると?

2017年2月期第2Qの時点在庫は約7.7億円です。そして、第3Qの売上原価は、約12.5億円です。ということは?💡

→12.5億円÷3か月≒4.2億円(1か月の平均売上原価)

→7.7億円(第2Q時点在庫)÷4.2億円(一ヶ月の平均売上原価)≒1.8

ということになり、第2Q時点で翌月以降の売上の1.8か月分をすでに持っているといるぞ!という指標のことになります。

この数字が増えれば増えるほど、在庫回転は悪化し、不良在庫が増えている?という疑惑が湧きます。

あと、平均在庫や在庫回転率も記載していますが、数字が3か月単位になりますので、その精度は、言うほど高くないものになります。

話は戻り、粗利率が高かった2017年2月期と、2018年2月期の、翌1カ月平均売上比の推移を見てみると、2017年2月期は、2以内で推移している場合が多かったのが、2018年2月期第4Qは、3以上までに悪化しています。

また、2018年期第2Qまでの仕入原価の伸びが、前年比167%に増加。これは、売上の前年比の154%を大きく上回るものです。

この数字を見る限りは、2018年期2月期の粗利率の低下の要因は、2018年2月期SS商戦のMDを失敗したのでは?仮説が正しいように思えてきます。

次回のブログでは、これらの事実から見えることを、更に深く考察していきます。

では、皆さん次回をお楽しみに。

【(株)エムズ商品計画オフィシャルサイト】(株)エムズ商品計画代表取締役。大分県大分市出身。リテールMDアドバイザー。繊研新聞社より「数学嫌いでも算数ならできる筈〜算数で極めるMDへの道」出版。大手アパレルからライフスタイルブランド・スーパーマーケットなど、あらゆる分野のマーチャンダイジング改善に従事。唯一の趣味は古着収集。

この記事をシェアする

小売ビジネスに関するMD(品揃え政策)アドバイス・サポートを

ご希望の方はお気軽にお問い合わせください。