メールマガジンを登録していただくと、セミナー・イベント開催のお知らせやブログの更新通知をお届けします

私のブログを読んでくださる方であれば、私が決算書を読むことが趣味?であるということがおわかり頂ける筈です(笑)

但し、私の決算の見方は、税理士や会計士的な見方ではなく、MD目線の穿った見方をする!ということも、皆さんにはご理解頂けているでしょう。

アパレル・ファッション業界での、決算関連のニュースは、その殆どが損益計算書(以下PL)が中心の記事であり、その内容も企業側の主張が記載されているのが、大半になります。

しかし、損益計算書の売上が上がった!営業利益が上がった!黒字になった!ということだけを見ても、その企業の本質というものは見えてきません。

何故ならば、PLは減価償却の考え方等、財務諸表の中でも誤魔化がしやすい!ものでもあるからです。

MDの仕事と密接に係わっているPLは、MDにとって最重要な財務諸表であるのは間違いないのですが、その見方には注意が必要な部分があります。それは何か?

それは、PLは基本。”費用収益対応の原則”で出来ているということです。

”費用収益対応の原則”って何?と思われている方に、以下簡単に説明をしますと。。。

会計学でいう、仕入金額は売上原価とイコールである!とみなされます。要は、売れた分だけが、売上原価として仕入金額とみなされます。そして、売れ残った在庫は、バランスシート(以下BS)の資産に計上されます。

このことをもっと詳しく説明するために、ストライプインターナショナル決算公告を例に、以下解説していきます。

ストライプインターナショナルは、フリーライターの南充浩さんにも指摘されているように、2018年1月期から2019年1月期の間に在庫が、約31億円増加しました。

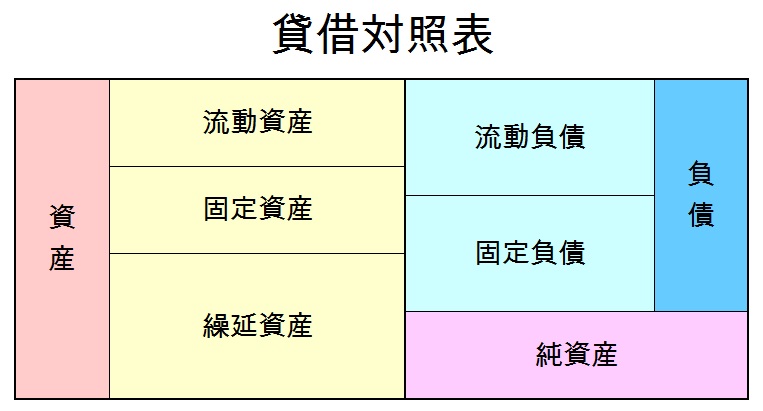

在庫の金額は、上記でも触れたように、BSの左側の資産。もっと詳しく言えば、流動資産に計上されます。

ここで簡単にBSの説明をすると、BSの左側は資産。右側は、負債と純資産になります。

右側の負債と純資産は、どうやってお金を集めたのか?

左側の資産は、集めたお金を何に使っているのか?ということが記載されたものです。

資産は、固定資産と流動資産に分類することができ、流動資産は、1年以内に換金可能なものとされています。

商品在庫は、その流動資産に計上されており、それを見れば在庫金額が把握できる!ということになります。

話を戻し、ストライプインターナショナルは2018年1月期と2019年1月期の仕入金額は、実はほぼ同じ金額です。それは、何故わかるのか?というと。

よく私が講義でいうOTBのロジックを使えば、簡単にわかります。

しかし、南さんの記事でも触れられているように、この1年で在庫が31億円増えています。以下、ストライプインターナショナルの決算数字2年分を簡単に纏めた図になります。

これをみれば、ストライプは、過去2年仕入原価がさほど変わっていないことが、理解できる筈です。

在庫が31億円増えた!というのは、会計学でいうキャッシュフロー計算書(CF)の考え方では、1年で手元の現金が31億円減った!ということになります。

経営には以下の2つの考え方があります。

① 利益を多く上げること

② 手元に多く現金を残すこと

ストライプインターナショナルは上場企業ではないので、CFは公開されていませんが、在庫金額が大幅に増えた!ということは?

2019年1月期は、黒字に転換し、①は達成できたが、②の手元に多くの現金を残す!という考え方から見れば、好ましくないこと!であると言うことができます。

では、1年で何故31億円の在庫が増えたのか?ということを、私なりに考察してみると、以下のことが考えられますので、箇条書きにしてみると。。。

1 もともとの在庫が少ないので、意図的に在庫を増やした?

2 1月に2020年1月期。新店用の在庫を前倒しした?

3 1月に2019年SS商材を前倒しした?

4 仕入原価金額は横ばい。セール施策の失敗と仕入すぎ?

5 商社との倉庫等の契約を変更した??

これらのことが考えられます。

次回のブログでは、これらのことを決算で見える数字から検証し、更に深く考察していきます。次回もお楽しみに(@^^)/~~~

【(株)エムズ商品計画オフィシャルサイト】(株)エムズ商品計画代表取締役。大分県大分市出身。リテールMDアドバイザー。繊研新聞社より「数学嫌いでも算数ならできる筈〜算数で極めるMDへの道」出版。大手アパレルからライフスタイルブランド・スーパーマーケットなど、あらゆる分野のマーチャンダイジング改善に従事。唯一の趣味は古着収集。

この記事をシェアする

小売ビジネスに関するMD(品揃え政策)アドバイス・サポートを

ご希望の方はお気軽にお問い合わせください。