メールマガジンを登録していただくと、セミナー・イベント開催のお知らせやブログの更新通知をお届けします

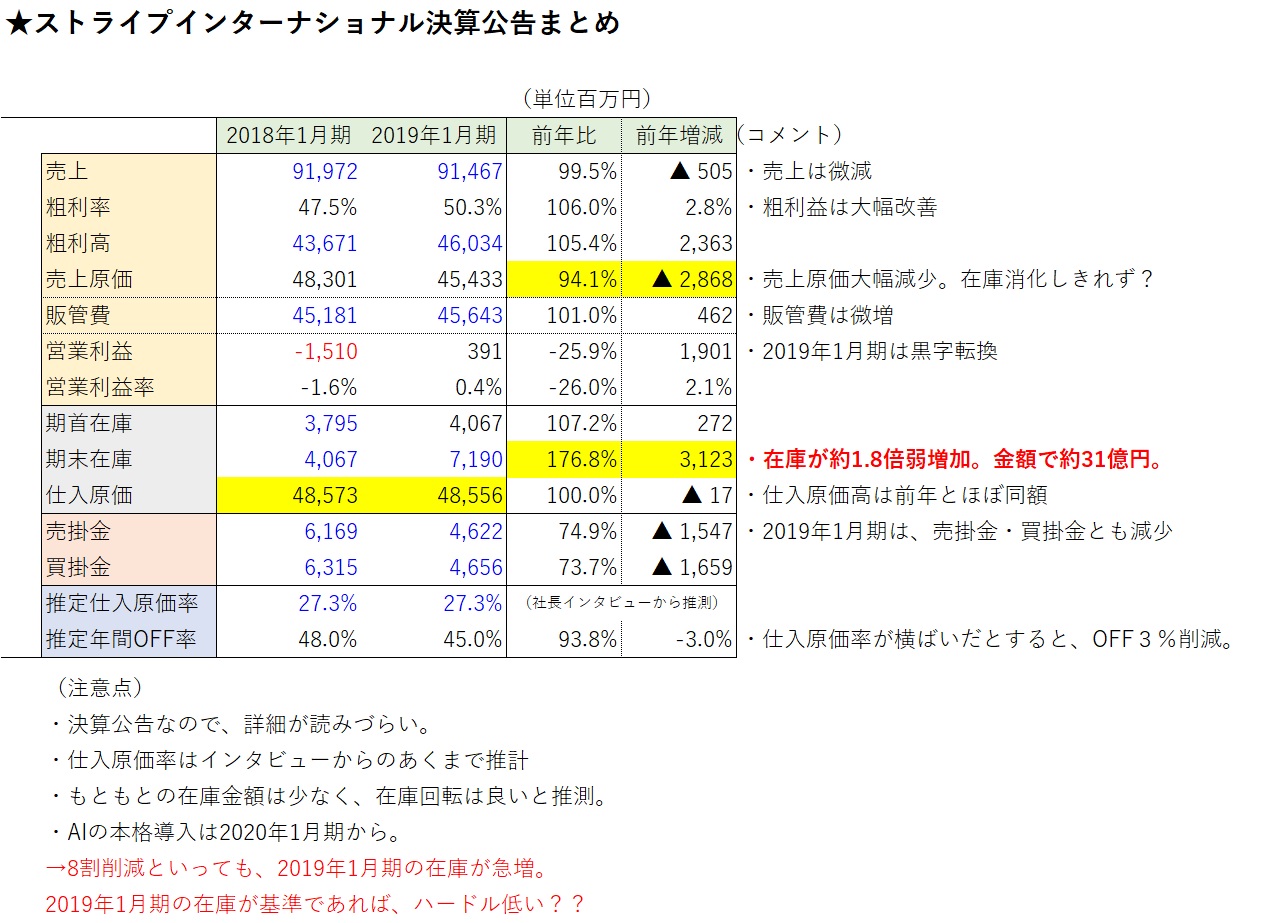

前回の記事では、損益計算書(以下PL)の良し悪しだけでは、その組織の本質は見えない!ということで、ストライプインターナショナルの決算を例に、黒字に転換しても在庫が増えれば、あまりいいことがないとお伝えしました。

更に、ストライプインターナショナルが、1年で在庫が増えた理由として以下のことが考えられるのでは?ということを纏めました。

1 もともとの在庫が少ないので、意図的に在庫を増やした?

2 1月に2020年1月期。新店用の在庫を前倒しした?

3 1月に2019年SS商材を前倒しした?

4 仕入原価金額は横ばい。セール施策の失敗と仕入すぎ?

5 商社との倉庫等の契約を変更した??

今回、このことを検証・考察していきたいと思います。

まず、1です。

ストライプインターナショナルは、元々の在庫金額が、決算書からも少ないと推測されます。

例えば、三陽商会の場合は、売上が600億円弱でも、決算在庫金額は約140億円です。このことを考えれば、2019年1月期のストライプインターナショナルの決算在庫金額は約70億円ですから、このくらいの在庫水準になっても良いともいえるでしょう。

しかしながら、意図的に在庫を増やそうと考えれば、仕入金額が増えそうなものですが、以前も指摘したように仕入金額は横ばいです。

更に、売上が増えていない今回の決算では、意図的に在庫を増やしたとは、考えにくいといえます。

次は2・3の考察です。

ストライプの決算は、1月末ですから、商売の特性を考えるとセール終わりで、新商品もさほど入荷していない。この段階は1年でも、一番在庫金額が低いと推測されます。

そのような1月という時期に、新店用の商品在庫を前倒ししたり、2019年SS商材を前倒しして仕入する!ということは、旧正月に商品納期が左右され、納期遅れが発生する可能性がある!とも考えられますから、十分にあり得ることです。

しかしながら、そのようなケースだと、買掛金(仕入未払い金)が増加する!ということが起きやすい筈です。

ですが、今回の決算では、買掛金は上記の図を見てもわかるように、約16億円減少していますから、その可能性は少ないといえるでしょう。

次は、4を飛ばして5です。

最近のファストリテイリングの決算書に書かれていた。。。

”(これまでは)国内倉庫から店舗に商品を出荷した時点で、在庫として計上。

2018年8月期末より、商社との契約の一部変更に伴い、海外から国内に到着した時点でBSに計上。”

と同じように、仕入先である商社との契約が変わり、国内倉庫にある在庫は、ストライプの在庫金額に計上され、在庫が増えた!という見方ができます。

私自身は、ストライプの規模や服のスタイル等を考えると、この可能性は少ないようには思いますが、可能性としては、ありうることでしょう。

最後に4です。

私は、この可能性が一番高いとみています。

ストライプのイメージは、セールのしすぎ!ということは、皆さんも存じ上げていることだとは思いますが、今回はセールを抑制した分。在庫が増えた!このように見えます。

今回の決算では、粗利率が2.8%改善されています。そのことで約24億円の粗利益高が増えています。このことが、今回決算の黒字に貢献しました。

しかしながら、上記の図をみてもわかるように、仕入金額は2018年1月期と殆ど変わっていません。

そして、在庫消化に直結する売上原価が、前年より28億円減っています。

結果。セール抑制した分が在庫増に繋がった!とみると、辻褄はあいます。セール抑制といっても、年間OFF率でみれば、大した改善ではないですから、店頭でそのことを気づくのは至難の業でしょう。

最後に、決算をみてもう一つ気になる点があります。

それは、赤字だった2018年1月期よりも、黒字だった2019年1月期の方が、流動比率が悪化しているということです。

流動比率の計算式は。。。

という数式で表されます。

流動資産は1年以内に換金可能な資産。流動負債は1年以内に借金の返済期限がくるもののことを言います。

流動比率が100%を上回っている場合は、資金繰り的に安全とされ、比率が100%を切った場合は、資金繰りに注意が必要!とみることができます。

また、アパレル小売りの場合は、流動資産に棚卸資産(商品等の在庫)が含まれるので、一概にそのことを1年以内に換金可能な資産!とみることには注意が必要です。

ストライプの場合は、赤字だった2018年1月期は流動比率が102.5%でしたが、黒字転換した2019年1月期の流動比率は、97.8%です。

2019年1月期は、商品在庫は増加し、流動比率は悪化。

このことが危険な兆候に見えるのは、私だけでしょうか?

結果。ストライプの決算は黒字転換したから、内容が良くなった!のではなく、売上は微減で在庫は急増。資金繰りも?で、寧ろ多くの地雷を抱えた!と考えるのが、妥当でしょう。

(更に、広瀬すずを起用したブランドの、デザイン盗用疑惑という地雷も増えた。)

最後に、この業界のメディアも決算記事を取り上げるときは、PLだけでなく、他の項目。そして過去数年の推移。更に言えば、現場・商品を結び付け考察した内容も記載してはどうでしょうか?

そのことが、ヒントとなり、更なるこの業界の発展に繋がる!と。個人的には思うのですが。。。

【(株)エムズ商品計画オフィシャルサイト】(株)エムズ商品計画代表取締役。大分県大分市出身。リテールMDアドバイザー。繊研新聞社より「数学嫌いでも算数ならできる筈〜算数で極めるMDへの道」出版。大手アパレルからライフスタイルブランド・スーパーマーケットなど、あらゆる分野のマーチャンダイジング改善に従事。唯一の趣味は古着収集。

この記事をシェアする

小売ビジネスに関するMD(品揃え政策)アドバイス・サポートを

ご希望の方はお気軽にお問い合わせください。