メールマガジンを登録していただくと、セミナー・イベント開催のお知らせやブログの更新通知をお届けします

という声が、現場(店頭)から上がる。皆様はそのような経験をしたことがありませんか?更に言えば、売上予算が毎年上がるのはなぜ?意味がワカンナイ?という店長の皆様も多いことでしょう。

確かに、アパレル・ファッション小売業界では。

”(お上が)理不尽に(店の)売上予算を上げる!”

といった行為は、少なくはありません。

しかしながら、”今年130%の昨対の売上を獲得したから、来年更に売上予算を上げるのは無理!”という思考は、わからなくはないですが、昨年対比だけみて物事の良し悪しを判断する行為は、短絡的なものであり危険であるともいえます。

ここで少し話を変え、そもそも店の売上予算を決める際に、これだけは死守しなければならない!ということは?

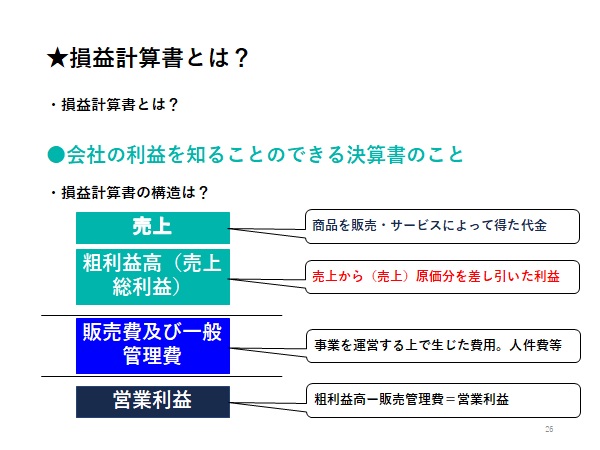

”損益が黒字(粗利益>販売費及び一般管理費)営業利益がプラスになることです!”

何故ならば、店頭が赤字(粗利益<販売費及び一般管理費)になるようだと事業が存続できず、場合によっては、人員の削減することも視野に入れなければなりません。現在、都心で空きテナントが目立つのは、コロナ禍による売上低下で、店を運営することが厳しくなったからだと言えるでしょう。

また、経営側が毎年売上予算を上げたい!というのは、ある意味当然のことです。売上が高まれば、粗利高が高まり営業利益が多くなる可能性が高まりますから、そのことで、スタッフの賃金を上げることが可能になります。また、その利益の積み上げである利益剰余金を活用し、新しい事業に等に資金を積極的に投入し、事業の拡大を計ることで更なる雇用を産む。そして、若い社員へのチャンスを増やしたい!等ということもあり、経営の視点で見れば、これはごくごく普通のことです。

しかしながら、理不尽に店の売上予算を上げることは禁物です。特に、外的要因(今年で言えばコロナ禍。この業界でよく言われるのは異常気象等)で先の売上アップが見込めない!ということが予測される場合。”達成不可能な高すぎる売上予算”設計は、在庫が残る要因ともなり、組織の資金繰りの悪化を招きます。更に言えば、店頭スタッフの”やる気“を削ぐ結果となるでしょう。ですから、トップダウンで一方的に売上予算を決めるのはなく、現場側の意見に耳を傾けた上で、トップダウン・ボトムアップ両方の視点を加味し、売上予算を組み立てる必要があります。

尚、店頭等の売上予算の基本的な考え方は、下記の私の連載に詳しく記載しておりますので、興味のある方は、そちらをご覧くださいm(__)m

ここで、話を元に戻し、冒頭述べた。。。

”今年、昨対130%も売って、あんなに頑張ったのに!また来年の売上予算が上がった!”

”昨年対比だけみて物事を判断する行為は、短絡的なものであり危険であるともいえます。”

このことについて考えてみましょう。

昨対130%も今年売ったのに、来年の売上予算が更に上がった!というケースを考える為に、私が以下の表を作成しました。皆様。ご覧くださいm(__)m

この図は、2016年をベース年として、2020年までの昨年対比を並べたものになります。

この結果に基づき2021年の売上予算を、昨年対比アップで組もうとすると、少し理不尽に感じるかもしれません。ですが、この図の昨年対比の下の欄を見てみるどうでしょうか?2020年の売上は、2016年対比見れば104%。2017年比で見れば99.5%です。そう考えると2020年が突出して高い売上だったと言えるでしょうか?決して、そうではないはずです。

このように、昨年対比だけ見て。

”〇〇のブランドが昨年対比130%で絶好調!”“○○ブランドが昨年対比85%で改革が急がれる!”

等の記事をマスコミが出してしまうのは、よく見られる光景です。また、著名なコンサルタントなどもこのようなものの見方をする人は、少なくありません。

過去数年にわたって数字を調べ、数字から本質を見極めるという手法は、MDにとっての予算設計にも重要になってきます。ですから、この業界の店長や販売員の皆様やMDをはじめ本部の仕事に従事される皆様には、このような昨年対比至上主義的なものの見方をすることが危険であり、本質を見誤る!ということを、このブログをきっかけに認識して貰えると幸いです。

最後に、店・事業部の売上予算を策定する際の注意点を箇条書きで述べます。

・損益計算書が黒字になること(営業利益が+)

・トップダウンとボトムアップをうまく活用すること

・外的要因・内的要因を見極めた上で、(今以上に努力し)達成可能な予算にすること

・昨年対比だけで判断しない→最低でも過去5年分の売上は調べること

他にもあるでしょうが、これらのことを意識して、店・事業部の売上予算を策定すれば良いのではないでしょうか?店・事業部の売上予算を策定するということは、MDの仕事にも大きな影響を及ぼします。ですから、多くの情報をとること。そして、売上予算策定のルールを具体的に決めること。そのことで、皆が納得できる売上予算の策定が出来るようになる!ことを願い、このブログは終わりとさせて頂きます。

【(株)エムズ商品計画オフィシャルサイト】(株)エムズ商品計画代表取締役。大分県大分市出身。リテールMDアドバイザー。繊研新聞社より「数学嫌いでも算数ならできる筈〜算数で極めるMDへの道」出版。大手アパレルからライフスタイルブランド・スーパーマーケットなど、あらゆる分野のマーチャンダイジング改善に従事。唯一の趣味は古着収集。

この記事をシェアする

小売ビジネスに関するMD(品揃え政策)アドバイス・サポートを

ご希望の方はお気軽にお問い合わせください。