メールマガジンを登録していただくと、セミナー・イベント開催のお知らせやブログの更新通知をお届けします

夏休み自由研究第二弾。(もう秋ですが…)

お盆休みにちょっと時間があったので、ラグジュアリーECの決算書を見ながら、今どのような業績でどのような施策を打っているのか?について自分なりにメモを取っていたのですが、せっかくなのでブログにしました。今や、そちらの界隈から離れて10数年経っているので、認識違っていることもあるかもしれませんがそこは大目に見てやってください。(ブランド単体のECではなく、モール中心に調べてます。)

今やこの業界の中心とも言える存在のFarfetchですが、ここ数年の動きを確認してみました。

Farfetchは昨年、22年8月末にリシュモン傘下のYNAP(ユークスネッタポルテ)の株式を47.5%取得すると発表がありました。

Farfetchが台頭する以前は、Net-a-Porter(ネッタポルテ)がラグジュアリーECではトップであり、業績も公開されておりました。現在は非公開になっておりますので、GMVはFarfetchが抜いているかどうかは不明。(商品詳細ページの商品画像の箇所に動画を埋め込む手法はネッタポルテが先駆けでしたね)

ユークス ネッタポルテの2017年通期決算 売上高2800億円で「ゾゾ」に拮抗か

2015年にYOOX(ユークス)と合併し、YNAP(ユークスネッタポルテ)が誕生しております。(YOOXは当時、アウトレットサイトでしかなかったと記憶しております。) Farfetchも初期は、セレクトショップが出店するモールのような業態からスタートしており、いつの間にかラグジュアリーECとしてシフトしていますね。

Farfetchとリシュモンは2020年にAlibaba(アリババ)を含めてパートナーシップを締結するなど、以前から距離が近かったようなので、YNAPの株式取得はそれほど予想外の動きでもないでしょう。

中国市場でも動きが活発だったFarfetchは2017年に中国2位のECプラットフォームであるJD.comと業務提携を発表した後、2021年にはJD.comのショップを閉鎖。代わりにAlibabaが運営するTmallに移転。

ファッション市場では、2015年にイギリスのセレクトショップ「Browns(ブラウンズ)」買収、2020年に「Off-White(オフホワイト)」「Marcelo Burlon(マルセロブロン)」を擁する「NEW GURADS GROUP(ニューガーズグループ」を買収。NEW GURADS GROUPは「AMBUSH(アンブッシュ)」「OPENING CEREMONY(オープニングセレモニー)」を買収し、それを自社のデジタルプラットフォームにて独自サービスとして利用する動きも見られます。

それが「FARFETCH BEAT(ファーフェッチビート)」であり、期間限定アイテムを次々と発表しています。(第一弾はOPENING CEREMONYとPRTER DO(ピーター・ドゥ)によるコラボ)23年6月には第9弾を発表していますが、日本国内ではいまいち話題になっていない気がしますね…。

https://www.instagram.com/p/CtTx-0Pyowo/?img_index=1

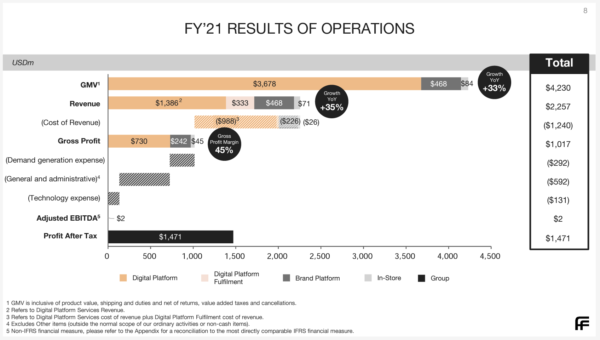

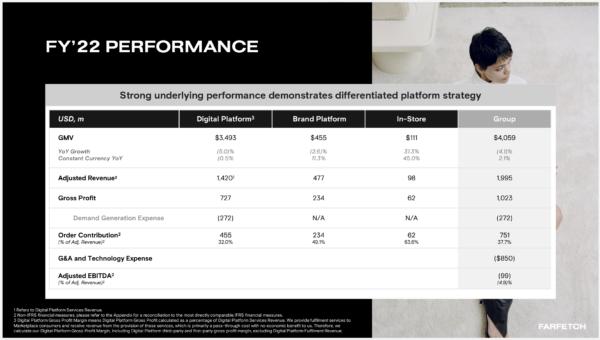

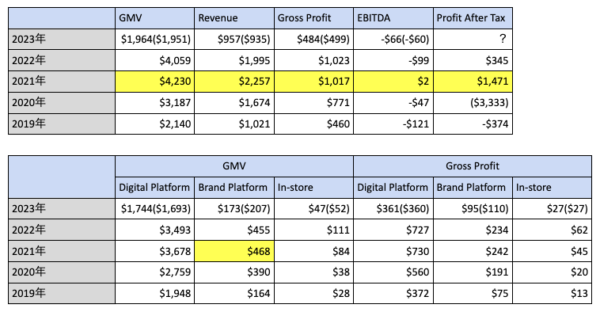

業績に関してですが、投資が嵩んでいたこともあり常に巨額の赤字を計上。コロナが追い風になったこともあり21年通期からGMVが爆伸びした事で最終黒字に転換しています。

22年通期でも黒字は継続していますね。(税引き後の利益は21年の方が多いですが)

ここ数年の業績推移を簡単に表にまとめますと、下記のような感じです。

※単位はUSD,M・23年度の数字は2Qまでの累計になります。(()内は昨年の2Qまでの累計)

トップラインは21年がピークで、そこからGMVはやや減少傾向。23年度は昨年よりややGMVは伸びており、内訳ではデジタルプラットフォームが好調。全体ではFarfetchの売上を表すRevenuも伸びておりますが、粗利とEBITDAは昨年より悪化。デジタルプラットフォームで粗利が伸びていない事と、ブランドプラットフォーム(NEW GURADS GROUPの業績が含まれている箇所)が足を引っ張っている事が要因ですね。2年連続で最終黒字が続いておりますが、21年度の業績には今年も及ばずな感じでしょうか。直近ではビューティー事業も閉鎖と、あまり良い材料が見当たらないですね。

(その他の主な動きは下記)

ファーフェッチの事例からもわかるように、ラグジュアリーECでは、ラグジュアリーブランドが店舗含めて普段から叩き出している利益率よりはるかに劣ります。Farfetch以外でも、ユークスネッタポルテは最後の業績発表にて営業利益率が10.4%。一方で、ラグジュアリーブランドの店頭含む営業利益率は20〜30%を超えるケースが多く、店舗を持たないECでの利益率が店舗より低いのです。

ではその他、競合の状況も合わせて確認してみましょう。

https://investors.mytheresa.com/events-and-presentations/default.aspx

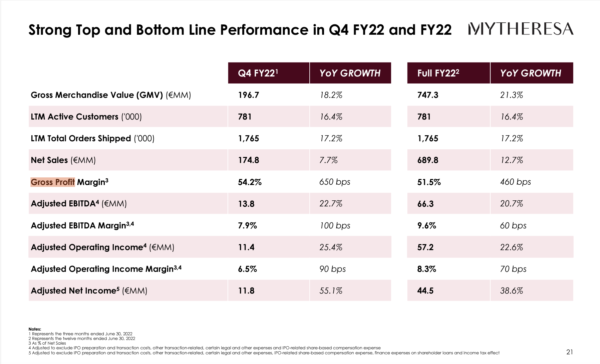

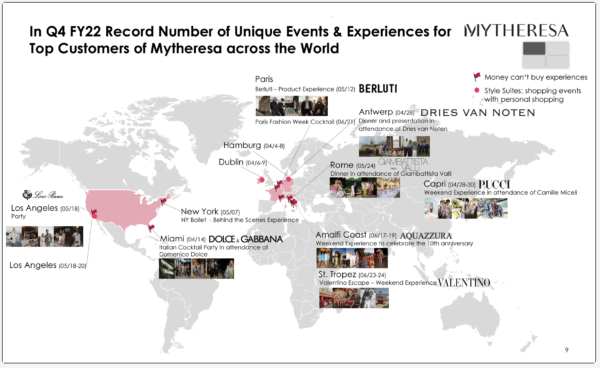

ドイツのラグジュアリーEC「Mytheresa」は22年通期で営業利益率が6.5%。(21年通期は9%程度。)Mytheresaは2014年にNeiman Marcus(ニーマンマーカス)に買収されましたが、2020年に同社が経営破綻。その際にカナダの公的年金運用機関が買収。その後、上場という経緯です。

決算書確認しましてもハイファッションブランドと組んでのリアルイベントの開催が相当多いですね。ECでの販売がメインとは言え、店舗同様このような取り組みが必須だということでしょう。

ロンドンのラグジュアリーEC「MATCHESFASHION」はコロナで逆に業績不振(サプライチェーンの乱れなどが要因で業績悪化と報じられています。)に陥っており、2021年1月期には5000万ドルの赤字。2022年はEBITDAが-2,380万ポンドと報道があり、赤字が続いております。

MatchesFashion revenue drops in full year results

売上が常に公開されている訳ではありませんので詳細は不明ですが、2017年度に関しては売上が2億9300万ポンド、EBITDAで2600万ポンドとそもそも利益率が他社と比較しても低かった様子。

値引き率が高く、若い学生さんからも圧倒的人気を誇るSSENSE。売上は公開されておりませんが、一昨年末のニューヨークタイムズの記事で21年度の売上が7億5000 万ドルを超えるとの予測を報道。(21年通期でMytheresaは6億1600万ユーロ、Farfetchがグループ全体で42億3000万ドル)

とにかく値引き販売が多く、また値引き率も高いので粗利が相当毀損されている印象はありますね。

https://www.ssense.com/ja-jp/editorial

若い人が読んでいるかは定かではありませんが、読み物が結構なボリュームと頻度で更新されているので、ここはショップとしての売りなのでしょう。

すっかり存在感がなくなってきたLVMHが運営するラグジュアリーECの24S。以前は24 Sevres(24セーブル)という名称で運営されていましたが、名称を24Sに変更。2017年スタートと、LVMHとはいえ後発だとやはり厳しいのでしょうか。正確な数字は公開されていないものの赤字との報道は出ております。梱包資材にとても凝っており、購入体験は良さげなのですが、それだけで売上が潤沢に伸びていく訳でもないようで。

この投稿をInstagramで見る

同社が開催している若手ファッションデザイナーの育成・支援を目指したコンテスト「LVMHプライズ」のファイナリストの商品展開など、独自サービスはあるのですが日本ではあまり話題になっていない印象です。LVMHは傘下にLキャタルトンという投資会社があり、こちらは中国のラグジュアリーEC「SECOO(スークー)」に出資。グループとしては投資側の印象の方が強いでしょうか。

LVMHとリシュモン以外は販路が主にECの企業になりますが、各社それぞれ店舗やリアルイベントの活用を進めていますね。こちらについてもいくつかピックアップしておきます。

NEW GURADS GROUPとBrownsを買収しているFarfetchですが、昨年はNeiman Marcusに出資もしております。

WWDの記事に記載がありましたが、Neiman Marcusは全米に37店舗、BERGDORF GOODMANを2店舗保有しており、BERGDORF GOODMANには他の店舗では販売していないコレクションラインが多数あるようです。また、百貨店の一番の価値は保有する顧客名簿ですから、名簿が良質な店舗とECの相互送客を狙っているのではないかと。その他、BERGDORF GOODMAN自体をECで海外展開することも可能になるとの事で、Farfetchにとっては様々な活用方法があるようです。

ファーフェッチの出資で分かった「バーグドルフ・グッドマン」の価値

余談ですが、Farfetchはオンライン上で上位顧客しかアクセスできないページがあるようで、そちらから顧客が先行で欲しい商品をリクエストできるのだとか。オンライン外商みたいな取り組みですが、やはり顧客対応は百貨店に似通ってきますね。

こちらは昨年8月に大きなニュースとして報道されたイギリスの高級百貨店「SELFRIDGES(セルフリッジ)」の買収。買い手はタイのCentral GroupとオーストリアのSigna Holdingによる合弁会社。SELFRIDGESは18店舗のショップを保有しており、これをヨーロッパに拡大していく予定。ここからECプラットフォームを確立していくまでがシナリオで、最終的には東南アジアでの展開までを見据えているようです。Central Groupは2011年にイタリアの「Rinascente(リナシェンテ)」、2013年にはデンマークの「ILLUM(イルム)」を買収しており、SELFRIDGESの買収により世界11カ国80都市120 拠点にまで勢力を伸ばしています。ECの力は未知数ですが、これだけリアルでの名簿を獲得しているのですから、初速で売上を作るのはそう難しくはないでしょう。

今回のはその総仕上げとして2022年英Selfridges GroupをSignaとの50:50共同出資で買収した。(了)

世界で見ても百貨店ビジネスモデルは行き詰まりを迎えていて、次を描けるところに投資が集まる。高級ECで将来を描けるか?はいささか心もとないが、LVMHが持つDFS的な絵は目指せるかもしれない。— 社畜ミが強い。 (@dokodemoikiru) September 7, 2022

(すみません、大体「社畜ミが強い」さんのツイートに書いてあります…。)

MATCHESFASHIONは5 Carlos Place(5カルロスプレイス)という店舗を2018年に出店。こちらのスペースでは自宅試着サービスや店舗への90分以内配送サービスなども展開。予約制で専任スタイリストによるスタイリングサービスなども用意。不定期で店舗でのイベント開催もあり、リアルでリーチできる顧客をしっかり囲い込もうという試みがあります。高級商材は店舗空間やおもてなしなどが購買の重要な決め手になりやすいので、リアルの展開は必須でしょう。

SSENSEも本国のカナダに店舗があります。手順としては、普段ECサイトでお買い物をする際に「欲しいものリスト」に商品を登録→スタイリングの予約を入れる→欲しいものリストのアイテムから試着予約を入れる、というもの。ECで商品を見て、気になった商品を店舗にて試着予約、という流れを作っています。24時間以内に店舗で試着することが可能なので、お近くにお住まいの方には嬉しいサービスですね。店舗は5階建てで、8部屋のフィッティングルームを完備。カフェや本屋なども併設しており、至れり尽くせりな空間になっているようです。

ラグジュアリーECとはやや違いますが、日本国内でもECプラットフォーマーと百貨店の取り組み事例はございます。それが梅田阪急とZOZOTOWNの催事の件ですね。

「阪急うめだ本店」×「YOUR BRAND PROJECT powered by ZOZO」

ZOZOTOWNが百貨店に期間限定で出店し、その店舗内にて商品にQRコードを設置。リアル店舗からZOZOへの送客という形ですが、展開していたブランドが主にインフルエンサーの手がけるD2Cブランドであったことから、百貨店顧客をZOZOに送客するという形は作れていなかったと思われます。(実際見に行きましたが、インフルエンサーのファンのような方が多かった印象です。)

これはどのポップアップショップでも同様ですが、知名度の低いブランドが館の集客を頼りにしていると失敗するケースが多いです。また、仮にZOZOが百貨店顧客を取り込みたいのであれば、ZOZOVILLAのポップアップ展開のようなやり方が得策でしょう。この場合、YOUR BRAND PROJECT と違ってZOZOの自社ブランドでは無いことと、ブランド側がZOZOに出店する手数料と、百貨店の掛け率のどちらが高いか?は問題にはなりそうですが。

その昔、e.CASTEL (そごう西武)とNOREN NOREN(伊勢丹)というラグジュアリーECがありましてな…。https://t.co/pPls1pfbSW pic.twitter.com/oziG2VejO4

— 深地雅也 (@fukaji38) September 5, 2023

日本でも数年前、百貨店がラグジュアリーECをやろうとして見事に失敗しているケースがあります。それがそごう西武と伊勢丹の事例ですね。

https://www.norennoren.jp/index.php

名称は消滅していますが、ドメインがその当時の名残でnorennorenのままですね。

これに関しては大昔に記事を書いているのですが、とにかく展開アイテムがめちゃくちゃ少なくてハリボテ状態でした。あくまで予想ですが、ECでも消化仕入れの提案をした為、EC在庫が担保できなかったのではないかと。店舗在庫と連動していれば問題ないのでしょうけど、当時はまだその仕組みがなったかと思われます。

今日はYOOXのプライベートセール、シークレットルームに行ってきました。オンラインで参加日時を予約して入場。入場を制限しているだけあってゆったりとお買い物できるようになってました。

アプリをインストールしているとさらに10%オフというキャンペーンもいいですね。 pic.twitter.com/izimtYUvg5

— Rie Ehara 🗽 (@rie_rev) October 20, 2022

(そういやYOOXもリアルイベントやってましたね。)

筆者も古巣に在籍している時、百貨店のVIPルームを使って受注会の対応したり、外商の販売に付いて行ったこともありますが、やはり高級品を販売するならそのような対応は必須ということですね。関連会社のホテルのスイートルーム使って受注会することもありました。(一方で、売上悪いと従業員食堂でスタッフ相手にワゴンセールしたりもするので、裏と表で落差激しいなぁと…。)

まぁ外商がしっかりしている百貨店なら自宅まで商品持ってきてくれるんだから、そらネット通販とかいらんよなぁとは思うので、日本の百貨店はECのハードル高いですな…。

あと個人的に、海外のECサイトで購入している時の問題点は下記ですね。

・外国人モデルの着画、サイズ感がマジでわかんねぇ…。

・DHLのシッピング、時間指定ざっくり過ぎて一回では受け取れない説。

・ロッカーでの受け取りが日によって場所が変わる。

このあたりで結構苦労しております。

最近の状況を書き殴ってみましたが、コロナを経て22年以降、業績を公開しているプレイヤーは利益率が下がっている様子。また、リアルでの展開は今後も重要であり、各社それなりに手はつけているといったところでしょうか。百貨店から顧客名簿取得して自社の成長に活用するというのも動きとしては似ているかと思います。意外とこのあたりの取り組みは、中価格帯のブランドを販売する事業者でも参考になるかと思いますので、随時チェックしておくことをオススメいたします。

ECサイト構築・運用・コンサルティング、リテールのソリューション事業を中心に活動。並行してファッション専門学校の講師も務める。Twitter(@fukaji38)株式会社StylePicks

この記事をシェアする

小売ビジネスに関するMD(品揃え政策)アドバイス・サポートを

ご希望の方はお気軽にお問い合わせください。