メールマガジンを登録していただくと、セミナー・イベント開催のお知らせやブログの更新通知をお届けします

以前は、このサイトでアパレル小売業の決算資料を読み、記事にしていたのですが、最近は手を抜き決算記事を書いていません。年内に1本くらい記事に出来たら良いな~と考えてはいます。

ここから今日の本題に入り、決算資料を読むことは、マーチャンダイザーの仕事のスキルアップにも繋がる様々な利点があります。特に、MDの数字面の仕事を磨く為には、財務3表を読むことが有効な手段です。そのことで、MDが日々目の当たりしている各指標の本質が見えるようになる!可能性が高まります。ということで、今回は財務3表をMD視点で読む場合に、ポイントとなる点を記事に纏めます。

*以下は、過去私が書いた決算記事になりますので、ご興味のある方は是非ご覧くださいm(__)m。

読者の皆様方はご存知の方が多いとは存じますが、財務3表は以下の通りです。

①損益計算書(P/L)

②貸借対照表(B/S)

③キャッシュフロー計算書(C/F)

上場企業は、四半期(3か月)ごとに、この数字を公開しなければならない義務が生じます。以下、財務3表においてMDが着眼すべき指標を簡単にお伝えします。

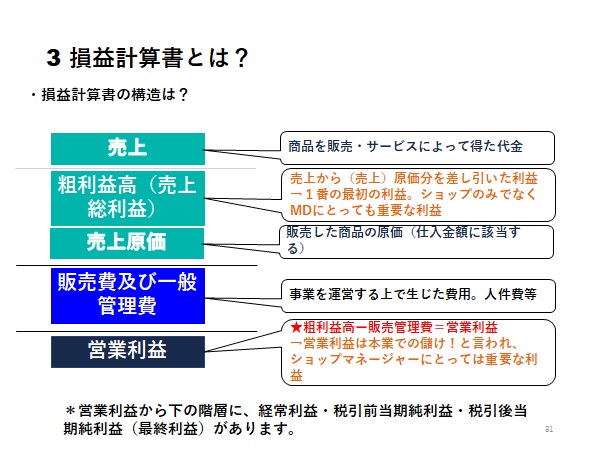

損益計算書の構造の簡単な構造は、以下の図の通りです。

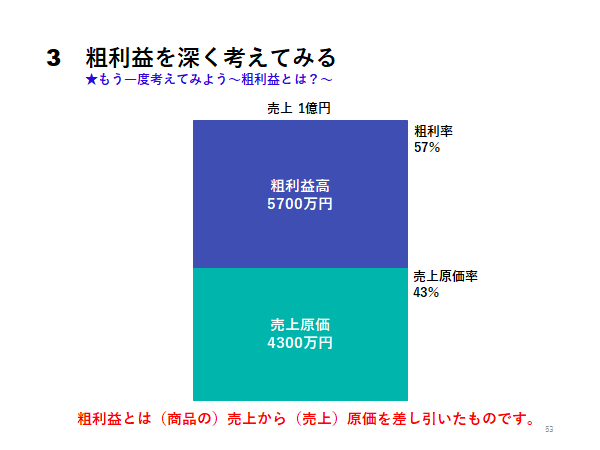

この中でMDが見るべき指標は、売上・粗利益・売上原価になります。売上は多くの方々が興味のある指標だと思いますので、ここでは語りませんが、MDが損益計算書の中で、一番着眼してほしいのは粗利益です。営業利益の計算は、粗利益高‐販管費となりますから、前年よりも粗利益高は増えているのか?粗利率の増減は?粗利益高は増えていても粗利率が下がっている場合はどうなのか?等、ブランド・ショップ運営の肝となる部分です。また、時期よって粗利率の増減が発生しますので、何故その粗利率になっているのか?ということを見極める為にも、粗利益の推移を追う必要があります。最後に、売上原価です。会計学でいう売上原価は仕入原価となります。しかしながら、売上原価という名の通り、売上原価は売れた商品分のみが、仕入として計上されますから、組織が実際に仕入れた原価とは数字が違ってきますので、注意が必要です。また、売上原価の計算式は、売上-粗利益という構造をしっかりと覚えておきましょう。

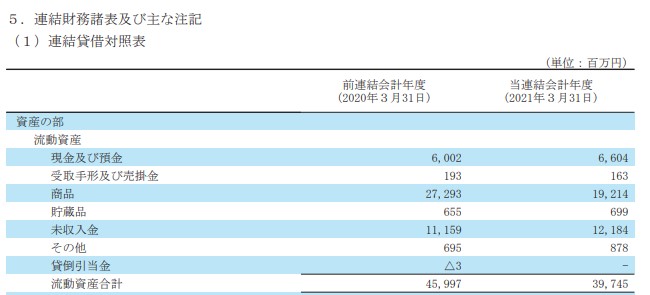

次は、貸借対照表です。貸借対照表の左側は資産。右側は上段が負債。下段が純資産という構造になっています。また、資産は流動資産と固定資産。負債は流動負債と固定負債と分けられます。(*基本的な考え方として、流動と固定の違いは1年以内か以上かで分かれる)その中で、MDが着眼すべきは、貸借対照表の流動資産に記載されている商品(棚卸資産と記載している組織もある)という項目です。

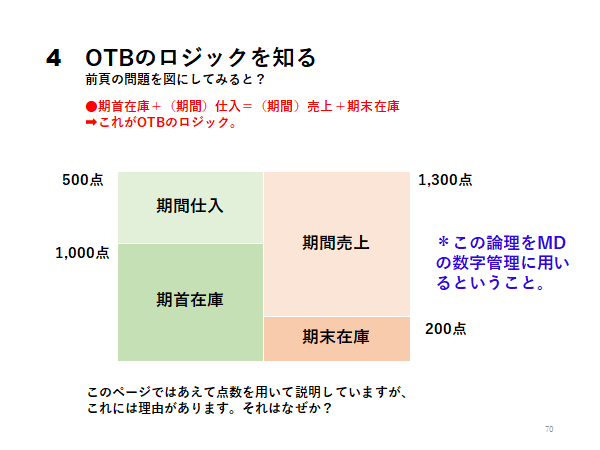

商品という項目は、基本的に在庫とみなして間違いがありません。損益計算書で売上原価が記載されていますから、更に前期の期末在庫(当期の期首在庫と同じ)と当期の期末在庫の数字を拾い、OTBのロジック(期首在庫原価+(期間)仕入原価=(期間)売上原価+期末在庫)を活用すると、実際の1年での仕入原価が算出出来ます。当然のことですが、期首在庫より期末在庫が増えていれば、売上原価以上に仕入をした!ということになります。

また、上場企業の場合は四半期ごとに決算資料を公開していますから、損益計算書の売上・粗利益。貸借対照表の商品から数字を拾い、数字を当てはめると、3か月単位ですが、その組織のOTB表が作成できます。OTB表を読み解くことで、どの時期に在庫が膨らんでいるのか?粗利率が下がっているのか?在庫回転率の数字はどのくらいなのか?等、その組織のMD運用を推理することができます。特にMDは、3年分のOTB表(四半期ごとの)作成し、数字の推移を追うと、よりMDの数字面の仕事のスキルを上げることに繋がります。

最後は、キャッシュフロー計算書です。キャッシュフロー計算書をMDは必ずチェックしてね!というものではないのですが、キャッシュフロー計算書の役割を簡単に述べますと、その組織の現金は決算期間内で増えているか?減っているか?を示す表です。キャッシュフロー計算書の構造は、以下の通りです。

・営業活動によるキャッシュフロー

・投資活動によるキャッシュフロー

・財務活動によるキャッシュフロー

今回はこの3つの構造を説明することはしませんが、MDが見た方が良いのは、営業活動によるキャッシュフローの中にある”税引前当期純利益”と”棚卸資産の増減”です。

純利益の部分は、文字通り損益計算書の純利益です。キャッシュフロー計算書では、この項目が一番上に来ます。黒字ならばその分の額、現金が増えますし、赤字ならば、その分の額、現金が減ります。MDは売上・粗利益を大きく左右する権限を持っていますから、より売上・粗利益を多く獲得することができれば、黒字になる可能性は高まりますので、黒字になれば会社の現金が増えるということです。

もう一つの項目”棚卸資産の増減”ですが、これは期首在庫よりも期末在庫の金額が減れば、在庫が減った分の現金が増えます。逆に期首在庫よりも期末在庫の金額が増えれば、増えた在庫分の現金が減るということになります。ですから、損益で黒字を出し現金を増やしても、在庫増加の金額が、黒字の金額分以上であったら、組織の現金が減る!ということになります。在庫コントロールは、売上・粗利益をできるだけ多く獲得することとともに、MDにとって最重要ともいえる仕事の一つですから、この項目をチェックすることで、在庫コントロールの精度がキャッシュフローに大きな影響を与える!ということを、理解することが重要です。

今回の記事はこれにて終了です。今回の記事をきっかけに、決算資料に興味を持って頂けると嬉しく存じます。

マーチャンダイジング関連のサービスは、以下のリンクをクリックしてご確認くださいm(__)m

【(株)エムズ商品計画オフィシャルサイト】(株)エムズ商品計画代表取締役。大分県大分市出身。リテールMDアドバイザー。繊研新聞社より「数学嫌いでも算数ならできる筈〜算数で極めるMDへの道」出版。大手アパレルからライフスタイルブランド・スーパーマーケットなど、あらゆる分野のマーチャンダイジング改善に従事。唯一の趣味は古着収集。

この記事をシェアする

小売ビジネスに関するMD(品揃え政策)アドバイス・サポートを

ご希望の方はお気軽にお問い合わせください。