メールマガジンを登録していただくと、セミナー・イベント開催のお知らせやブログの更新通知をお届けします

大手アパレル上場企業(2月期決算)の上期決算が出揃ってきましたので、毎度のごとくまとめております。直近では店頭回帰やインバウンドの復活という事で業績が回復した企業が多かった印象があるのですが、数字はどうなっているのでしょうか。9月以降は気温に悩まされた企業も多かったと思われますが、それが含まれない業績なので好調な企業が多かったように思います。それでは早速見ていきましょう。

24年2月期上期

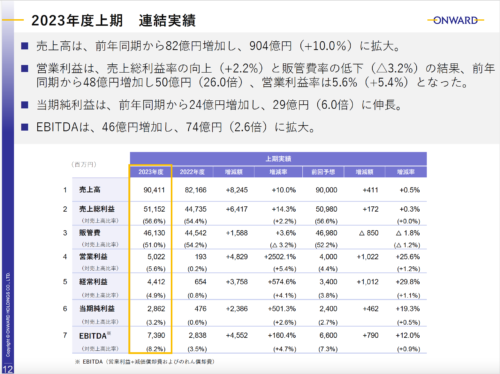

売上:904億1100万円(23年上期:821億6600万円)

EC売上:225億9700万円(23年上期:209億7400万円)

EC売上内訳:自社EC 194億7800万円・他社モール 31億1900万円(23年上期:自社EC 180億7700万円・他社モール 28億9700万円)

23年2月期に業績が大幅に改善したオンワードですが、この上期はその勢いのままに営業利益率が上がっており、前年同期比では営業利益が約2億円から約50億円とめちゃくちゃ改善しています。 業績好調の要因としては、主力ブランドやKASHIYAMA・UNFILOのような新規ブランドの好調。あとはクリック&トライ(トータルで360店舗に増加)と、昨年と同様の内容が記載されております。

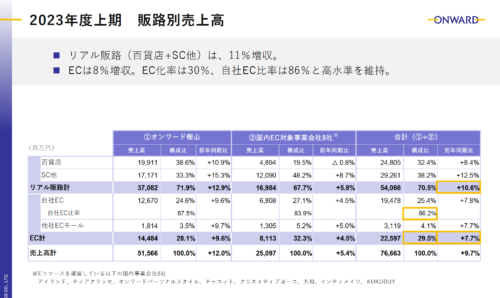

チャネル別では実店舗、EC共にそれぞれ前年同期比で売上増。(店舗 +10.6%・EC +7.7%)自社EC・他社モール共に伸びを見せており、EC・店舗共に好調に推移。(特に自社ECの売上高が伸びています。)

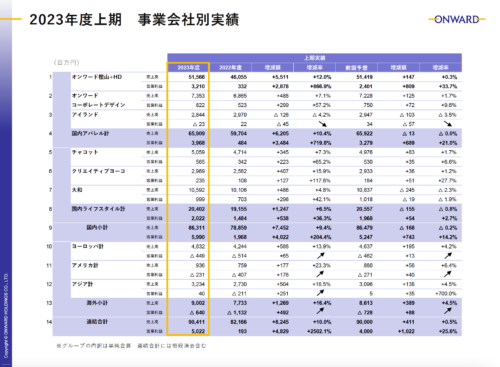

部門別の売上や利益の増減を確認しても、オンワード樫山の事業が大きく伸びているので、主力・新規ブランドの好調というのはその通りなのでしょう。 UNFILOは23年2月期には一昨年から2倍に成長したと報道がありましたが、この上期でも前年同期比で1.7倍とまだまだ伸びている様子。もはやオンワードクローゼットのOMO店舗、UNFILOかuncraveに屋号変えたら いいんではないかと思ってしまいますね。既存店舗でクリック&トライやってますから、D2Cブランド以外はOMO店舗必要ありませんし、そのD2Cブランドですらポップアップショップよくやってますからね。

新しい取り組みとしては、23区のハイエンドライン「estèta(エステータ)」をスタート。アパレル関係者からお話を聞く限り、購買力のある女性は40〜50代アッパーが多数を占めているようで、 ハイエンドラインを販売するのが効率が良いのでしょう。サザビーリーグのebureが好調との噂はよく耳にしますし、競合他社も似たような価格帯のブランドを出す予定です。

オンワードの新ブランド「エステータ」は世界観で勝負 大手アパレルで加熱する「百貨店富裕層」のシェア争い

(マッシュスタイルラボ・ビギ・ワールドなど)

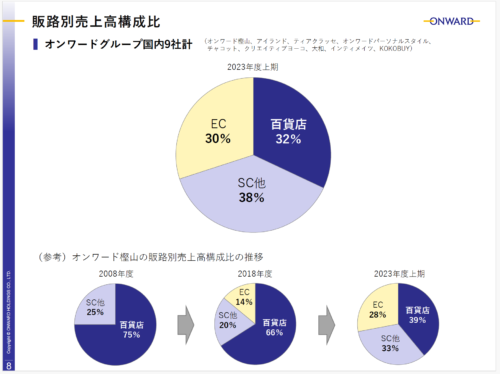

あとは報道でも話題になっておりましたが、売上構成比が大きく変化しており、今や「百貨店アパレル」などとは呼べない構成になっております。2015年以降の大量退店からトップラインは下がっているので、 自ずとEC化率が上がるのですが、EC売上はコロナ前からも伸ばしており、22年から23年にかけて40億円程度売上増。出店を抑制しながらEC売上を伸ばすという当初の狙い通りでしょう。特にUNFILOが今年は50億円程度まで成長するとの予測なので、そこの貢献度も非常に高そう。チャネル別の利益の推移は公開しておりませんので、「EC比率が上がったから利益率が伸びた」とは必ずしも言えないのですが、販管費率は昨年と同程度を維持しておりますし、その可能性は高そうですね。(そもそも不採算店舗中心に大量退店に踏み切っていますし。) 在庫に関しては昨年から67億円増えており、やや懸念される材料。キャッシュも減っており、流動比率は悪化しております。

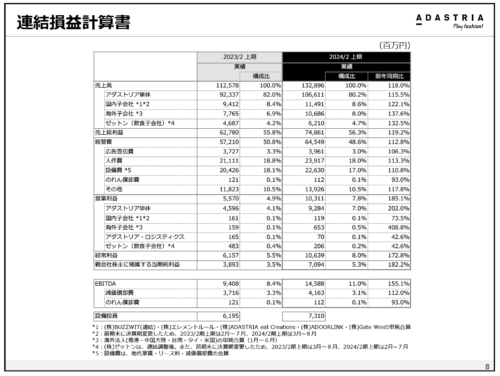

24年2月期上期

売上:1328億9600万円(23年上期:1125億7800万円)

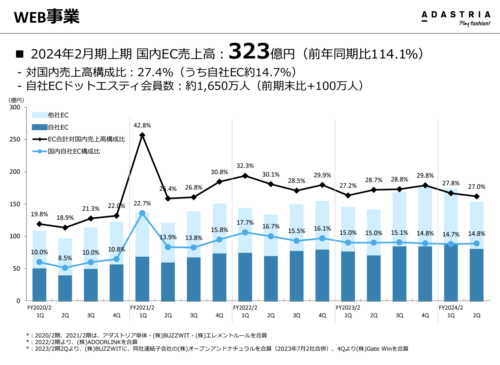

EC売上:323億円(23年上期:283億円)

EC売上内訳:自社EC 173億2800万円・他社モール 149億7200万円(23年上期:自社EC 152億1000万円・他社モール 130億0000万円)

こちらも好調のアダストリアですが、この上期だけで前年同期比で売上が200億円以上、営業利益は約50億円程度伸びております。

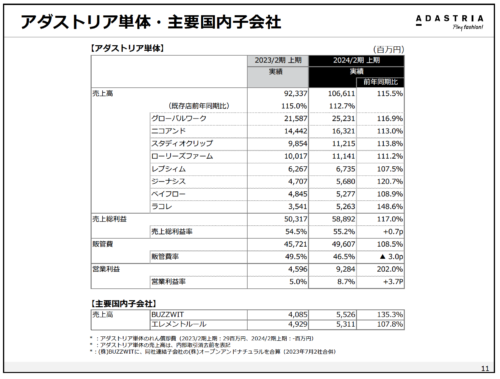

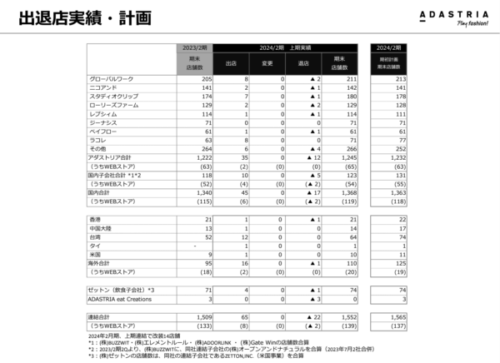

ブランド別ではグローバルワークが36億円増、ニコアンドで18億円増、ラコレで17億円増スタジオクリップで13億円増、ローリーズファームで11億円増 という結果。(その他のブランドも伸びております。)ここに来てグローバルワークが半期で6店舗増えており、売上は伸びやすかったと思われますが それだけで36億円も絶対伸びませんので、既存店売上やECが好調だったかと推測します。(グローバルワークの月売りは800〜1000万円くらいだと思うので)

引き続き出店が多かったのはラコレで、こちらは半期で8店舗増。出店がついに止まったのはベイフローで、成長の踊り場にきた感がやや出てきました。結果、半期で23店舗増加。 とは言え、他の既存ブランドも店舗増加は抑制しつつ二桁成長で売上を伸ばしていますから、スクラップ&ビルドとEC強化で売上を徐々に伸ばしていける 可能性はあります。

EC売上は前年同期比で40億円増。自社EC・モール共に20億円近く売上を伸ばしており、どちらも好調に推移しております。特に目立つのが子会社のBUZZ WIT の売上で、前年同期比で14億円以上の伸び。(4085百万円→5526百万円)BUZZ WITはオンライン専業なので、全てEC売上に含まれているはずですね。 昨年買収したオープンアンドナチュラル社の売上もあるかと思われます。(買収時に報道されていた売上で年商20億2000万円)BUZZ WITは元々はZOZO専業ブランド を中心に展開している企業ですが、昨今はインフルエンサーを活用したブランドと自社ECの展開を強化しているようなので、そちらでも売上増があった可能性は ありますね。

アダストリアの今後の注目の展開はいくつかあるのですが、まずはグローバルワークの新業態「スマイルシードストア」の出店。こちらで5年で150店舗の出店 を想定。グローバルワークは昨年にも「スタンバーグ」というラインを展開しており、今後は複数のラインを展開しつつ、ブランド全体でトップラインを伸ばしていく という方針でしょうか。(21年には低身長のレーベル「エス」も出していますね。)

続いて、積極的な出店が目立つラコレはやはり成長戦略の中で重要度が高いようです。 あとは引き続き、ドットエスティのモール化で、他社商品の取り扱い強化。直近で話題になったのはオリエンタルトラフィックや靴下屋、ピーチジョンなどの出店ですね。

アダストリアがGMS衣料品売場のリブランディングでイズミと協業、新ブランド「SHUCA(シュカ)」誕生

個人的に注目しているのは、GMS衣料品売り場のリブランディング事業でしょうか。GMSの衣料品売り場、意外と無くならないし市場もそこそこあるのに商品力低いものが多いので、 アダストリアの開発力があれば無双できそうな気がしています。 ちなみにFoever21に関しては記載があまり無かったので、やや不調なのか?と勘繰ってしまいますね。 在庫は前年からやや増えているようですが、キャッシュフローはさらに改善されているようなので特に問題なさそうです。

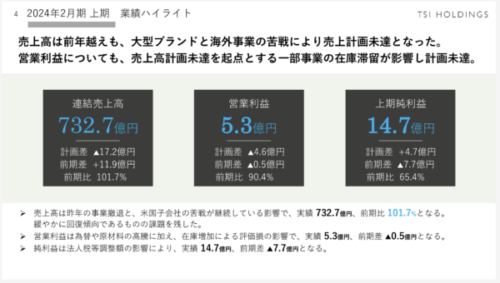

24年2月期上期

売上:732億7800万円(23年上期:720億8000万円)

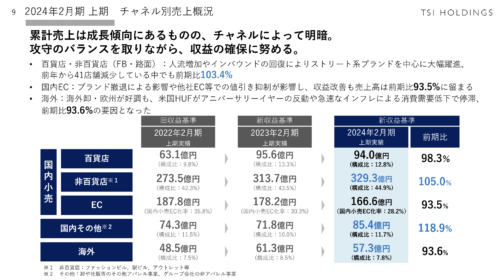

EC売上:166億6000万円(23年上期:178億2000万円)

EC売上内訳:自社EC 78億4500万円・他社モール 88億1800万円(23年上期:自社EC 87億3000万円・他社モール 90億9000万円)

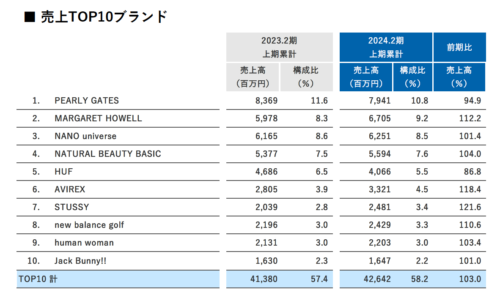

TSIは前年同期比で売上は微増、営業利益は微減という結果。減益の要因としては、原材料費の高騰と在庫増加による評価損とのこと。 (同社は早い段階で結構な評価損を計上するようです。)昨年は秋冬で業績を伸ばしているのですが、ここに来てパーリーゲイツの売上・粗利が減少、 ニューバランスゴルフは売上は増加しているものの、粗利率が減少と、ゴルフカテゴリーがやや不振。ストリートではHUFが不振のようで、今の気温の状況も踏まえますとやや懸念されますね。

販路別では非百貨店のみ前年同期比で昨対を超えており、特にECの落ち込みが大きいです。ECは自社EC・モール共に減少。 (自社ECの落ち込みの方が大きいです。)

”事業撤退( BOSCH )や「 SUNSPEL 」・「 UNDEFEATED 」の代理店契約終了による影響で EC 売上金額が縮小( 10.5 億円)。”

と記載がありますが、UNDEFEATED は年間で40億円を超えるビジネスでしたので、やはり影響が大きいようです。 また、EC売上減少の要因として引き続き「他社ECでの値引き抑制」との記載があり、モールでのクーポン等の抑制が該当するでしょう。 ナノユニバースのトップラインが下がり続けているのはこれが要因と思われますが、粗利は改善しております。

百貨店は売上は下がっているようですが、MARGARET HOWELLやHUMAN WOMANは昨対超え。全体では店舗数が減っておりますので、売上減少はそこまで問題無さそうですが、どこで利益が下がったがちょっと不明。(店舗数は23年2月期末で738店舗→24年上期で733店舗) ブランドが多すぎる上にトップ10は粗利率だけしかわかりませんので、販管費高騰して業績不振のブランドも中にはあるかもしれません。 全体で販管費率が55%なので、このまま適用してしまうとナノユニバースやHUFも赤字ですからね。(双方共に粗利率は改善)

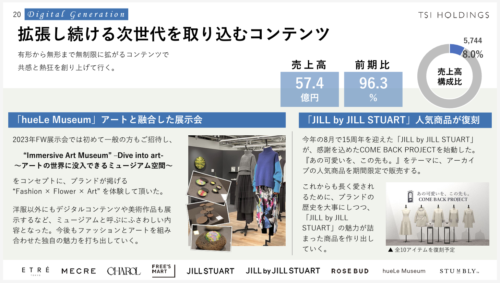

昨対売上を割っているのは、「デジタルジェネレーション」というD2Cブランドが主に分類されているディヴィジョン。 とは言え、ローズバッドやジルスチュアート、フリーズマートなど、昔懐かしのブランドも含まれており、どのあたりがデジタルジェネレーションなのか はよくわからず。そして、恐らくそのあたりで足を引っ張っているブランドがあるかもです。特にピーク時は100億円を超える売上を叩き出していた ローズバッドですが、売上トップ10にすら出てこないという事は半期で15億円売っていないという事です。

全体では在庫はやや増えており、キャッシュは減っておりますが、負債も減ってますし、財務状況は大きく変わらず。 今後の取り組みについては、TSIの場合、新規のブランド開発やM&Aも活発で、成長もしているようなので特に問題無さそうです。 課題としては、不採算のブランド・店舗をどうするか?くらいなので、とても当たり前のお話ですね。

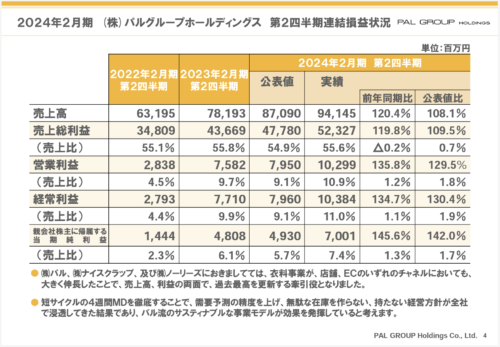

24年2月期上期

売上:941億4500万円(23年上期:781億9300万円)

EC売上:227億500万円(23年上期:198億4100万円)

EC売上内訳:自社EC 92億1100万円・他社モール 134億9400万円(23年上期:自社EC 70億5800万円・他社モール 127億8300万円)

売上・利益共に爆伸びを継続しているパルはこの上期の業績も好調を維持。チャネル別でも店頭・EC共に売上を伸ばしています。

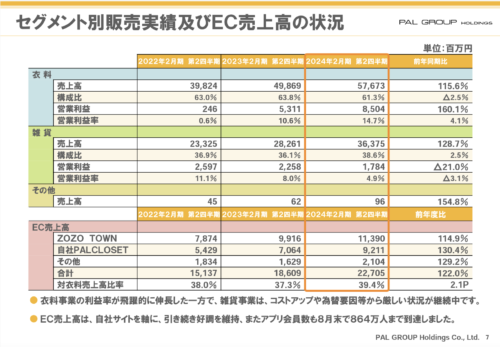

セグメント別では衣料品・雑貨共に売上は大きく伸びているものの、利益の貢献度は圧倒的に衣料品ですね。雑貨の売上増は引き続き 3coinsだと思われますが、店舗数が23年2月期末から28店舗増。利益はそこから減ってしまっているのですが、理由は主に原材料費の高騰と為替要因とのこと。 販管費率は下がっており、粗利率も下がっていることから(とは言え0.2ポイント程度ですが)店舗のランニングコストの影響ではないのでしょう。 パルは大手アパレルの中でもEC比率が低い方でしたが、(2018年2月期まで10%を切っております。)コロナ禍を経て現在では25%程度まで上がっており、23年2月期はEC売上が400億円を突破。 この上期でもEC売上は昨対超えで、自社EC比率も40.6%と徐々にその割合を上げてきております。

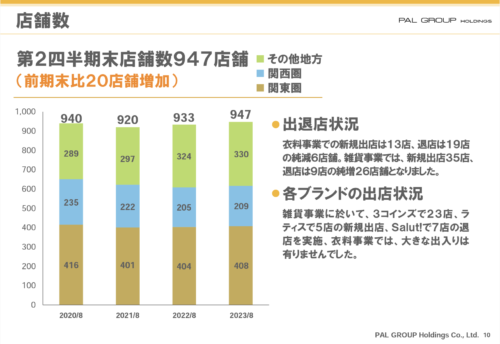

店舗数は半期で20店舗増えておりますが、純増は3coinsの出店によるもので、その他のブランドについては引き続き出店は積極的ではありません。既存店売上を伸ばす方法としては、 リニューアルからの増床という、他社同様の手法。あとはEC売上でプラスオンしたいという感じでしょうか。好調ブランドにカスタネやルイスが挙げられておりますが、ルイスに関しては 店頭を見る限りではウィメンズの展開などで売上アップを測っている様子。 その他、好調ブランドしては買収したナイスクラップやノーリーズは好調のようですが、それ以外では

”ビアズリーやウィムガゼットなどのドレスアップ系のブランドが、コロナ前の数字を上回るなど、大きく回復を遂げており、カジュアル系でもミスティックやWHO’SWHOGALLERYなどが、ECと店舗の双方で、プロパー消化を強力に推進”

との事。カジュアル系の好調はカスタネの推移からもわかるのですが、高額ラインですと

パルが運営、ブルームアンドブランチが全店舗を閉店し営業を終了

BLOOM&BRANCHが全店閉鎖。買付けが良くないんでしょうか…。(Drawing Numbers大丈夫か)

今後の取り組みに関しては目新しいものはありませんが、引き続きキャッシュフローにも問題は無く盤石なようです。直近で話題になっていたのはインフルエンサー販売員×AIですかね。

パルのEC AIとチャットサービスを試験運用 社員のデータで学習

(チャットGPT使いたいだけの施策にならない事を祈ります。)

あとはオフプライスストアの運営を合弁会社で手がけておりますが、この領域ではゲオのラックラックが出店を加速させていますので、その牙城にどこまで迫れるかは注目です。

3ヶ月で4店舗出店、オフプライスストア「ローカスト」が出店加速

全体的な傾向としては直近とあまり変わっておらず、店頭回帰はあるものの出店抑制は引き続き継続ですが、成長ブランドは積極的に出店。既存店対策はスクラップ&ビルドからの増床。EC比率はどこも25%程度あたりで今のところ高止まり。

結局はブランドを育てる事でしかトップラインは伸びませんから、既存ブランドのラインを拡充(ハイエンドライン・メンズ/ウィメンズの展開含む)・新規開発・M&Aあたりは今後も継続でしょうか。一時期流行りそうだったOMO店舗の出店はやや止まった感はありますかね。先述しました通り、この秋冬は9月・10月と気温が非常に高く、業績が悪化した企業も多かったので、通期では数字を落とす企業が出てくる可能性はありますね。本格的なアウター商戦が間近ですが、それまでに気温は下がっていてほしいものです。

ECサイト構築・運用・コンサルティング、リテールのソリューション事業を中心に活動。並行してファッション専門学校の講師も務める。Twitter(@fukaji38)株式会社StylePicks

この記事をシェアする

小売ビジネスに関するMD(品揃え政策)アドバイス・サポートを

ご希望の方はお気軽にお問い合わせください。