メールマガジンを登録していただくと、セミナー・イベント開催のお知らせやブログの更新通知をお届けします

マサさんがまたしても決算解説の記事をあげておりまして、「深地がECも書くだろう」という圧力がかかりましたので、バロックジャパンのEC売上について決算書から調査いたしました。普段からアパレル上場企業の決算はチェックしているのですが、そういえば何故かバロックは調査しておりませんでしたので、これを機に半期ごとにチェックしてみようかと思います。それでは早速見ていきましょう。

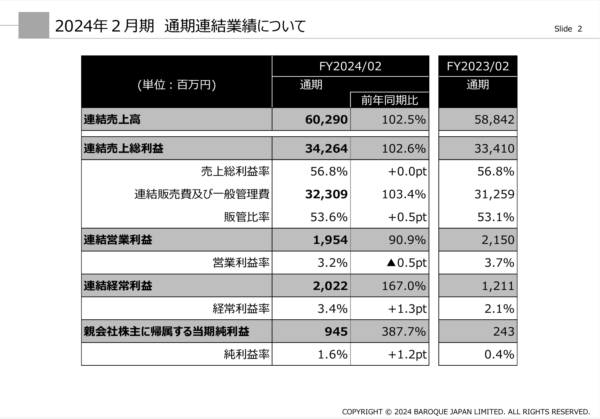

売上・粗利・在庫に関してはマサさんが詳細に解説しておりますので、そちらをご覧ください。ざっくりまとめますと、売上に関しては直近で回復傾向にありますが、ピークは2017年1月期(2019年に決算月が変更されております)。

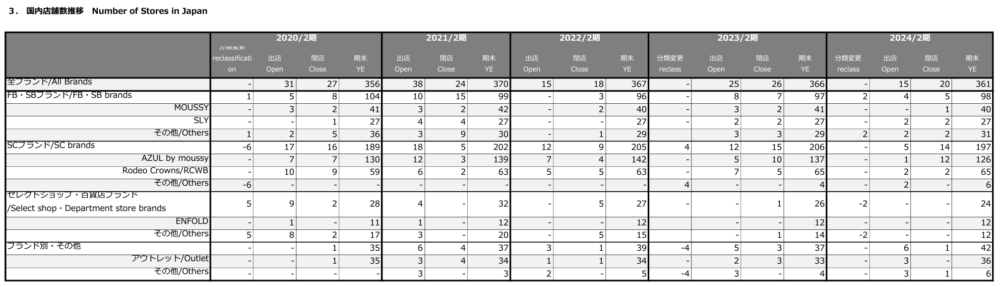

2017年時の国内店舗数は358店舗と、24年2月期末の361店舗と大差ありませんが、売上は連結で710億3400万円(24年2月期は602億9000万円)と大きな差がついております。EC売上は直近の方が伸びておりますので、当時は店舗売上が好調だった模様。

バロックは「FB(ファッションビル?)」「SC(ショッピングセンター)」「セレクト/百貨店」「アウトレット」という4つの部門別でしか売上が出ておらず、ややざっくりしているのですが、アウトレット・百貨店は24年度2月期の方が売上が良く、FB・SCにて減少。FBは店舗数が2017年より11店舗減少しているので売上が減るのはよくわかりますが、SCは1店舗のみの減少で売上が73億3800万円も減少。バロックのSCブランドは現在、AZUL BY MOUSSYとRODEO CROWNS WIDE BOWLがメインかと思われますが、こちらが当時から売上が下がったものと思われます。RODEO CROWNSに関しては、過去FBメインで展開していたはずなのですが、どのタイミングでSCに出店するようになったのか?はちょっとよく覚えておりません。

(fashionsnapの記事では2011年には展開がスタートしていたと記載がありますね)

百貨店が2017年度から伸びているのはENFOLD・nagonstansかと思いますが、直近数年ではやや停滞気味といった感じでしょうか。(昨対は割っております。)

全体的に店舗数が増えておらず、ブランドごとの内訳もそれほど変化がありません。アパレル大手上場企業の他社では成長ブランドの店舗数は増えていたりするので(既存店はスクラップ&ビルド・増床)、ここが大きな違いですね。中価格帯ブランドの開発はそれなりにあったと思うのですが、継続されていないブランドがちらほらある印象です。例えば既にブランドが終了した「PEGGY LANA」や「House Commune」などは初期、出店もそれなりに計画していたかと思います。また、比較的新しく、継続されているENFOLD・nagonstans・RIM.ARK・LAGUA GEMなどで店舗が増えず、EC含めトップラインが伸びないという状況なんではないかと。HeRIN.CYEに期待したいところですが、ルミネで見る限りは集客はやや少なそうな印象はありますね。

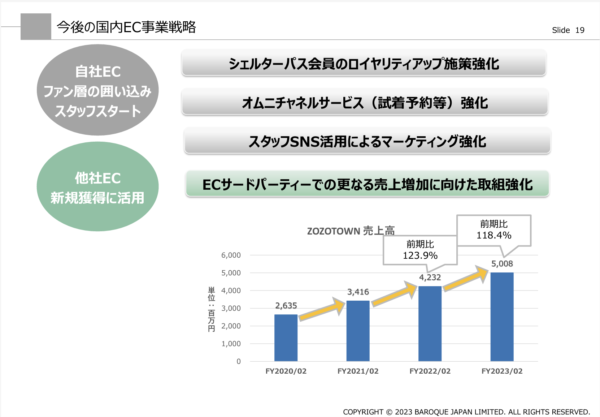

肝心のEC売上はどうか?ですが、バロックはEC売上の内訳が決算書に載っておらず、ざっくりしか推移がわかりません。先ほど掲載しました画像にて、オンライン売上の推移も載っていますが、22年2月期からほぼ横ばい。EC比率もほぼ変わらずでこちらも他社同様成長鈍化という状況ですが、そもそも会社全体でトップラインが伸びていない・店舗数もほぼ横ばい(認知獲得しづらい・顧客増えづらい)なのですから致し方ないでしょう。

23年2月期の決算書にのみ、ZOZO売上の推移が数年載っていましたので、こちらから少しだけ深堀りできそうです。確認してみますと、ZOZOは23年2月期までは順調に伸びているようで、数字を差し引きしますと直近ではZOZO以外で売上が減少。(ZOZO以外では自社EC・Amazon・ロコンド・&mallなどの展開が見られますね。&mallの売上なんて微々たるもんでしょとか言ってはいけません。)

ちなみにバロックは、2019年2月期の時点でモールの値引き施策を抑制しており、この時期の決算で他社モール全体で昨対94.4%とマイナス成長の記載。余談ですが、その後モール売上が上がるにつれて営業利益率が下がっているのは少し気になりますね。要因は複合的なのでしょうけど、またモールの値引き施策を強化していなければ良いのですが。

それ以外に沿革を確認しますと、他社が今手をつけている内容を早い段階で実行しているのがわかります。EC専業のSTYLEMIXERは2018年に、ロイヤリティプログラムの刷新は2017年時点ですね。

https://www.ec-store.net/sws/pages/rank.aspx

また、コロナ禍でEC売上は伸び、店舗売上減少からEC比率は上がってはいるものの、それでも他の大手アパレルと比較するとEC比率は低いですね。他社は大体25%前後の会社が多いので、無理にEC売上を伸ばしている印象はありません。24年2月期の決算書には自社ECの言及はほぼ無く、「客数獲得に苦戦」とだけ記載があるので恐らく自社ECは直近では伸びていないものと推測します。課題としては自社ECの売上・粗利の増加になるでしょうが、これだけ成長ブランドが少なく、比較的オンラインで販売しやすい低価格ゾーンの売上も不振なのでしたら、ハードルは高いでしょう。

まとめますと、直近では他社同様に店頭回帰・EC成長鈍化のトレンドは少しは見られるものの、SC・百貨店ブランドは停滞気味。ECはZOZO依存度が上がっており、課題は自社EC。ですが、自社ECが伸びる要因が弱く、(新ブランドの開発・既存ブランドの成長が弱い)、その他SKUを増やす取り組みも無し。(ブランドの買収・他社商材の取り扱いなど)という状況でしょうか。このような場合、CRMを強化して既存顧客の売上アップを狙ったりする事が多いのですが、その取り組みも既に実行済み。(アップデートの検討は有り)PR強化したいところですが、販管費が直近で高騰しており判断しづらい。

外側から見るとECに関しては手詰まりな感は否めないですね。あとはモール売上アップを狙って、他のECモールへの出店をしたり、また値引き施策を強化するとEC売上は伸びやすいですが、あまりオススメはしません。そんな訳で、大手アパレルが新ブランドの開発や新ブランドでの出店を強化しているのは、EC含めたトップラインを伸ばす目的ならば合理的な判断なのだと改めて感じさせられる内容でした。

ECサイト構築・運用・コンサルティング、リテールのソリューション事業を中心に活動。並行してファッション専門学校の講師も務める。Twitter(@fukaji38)株式会社StylePicks

この記事をシェアする

小売ビジネスに関するMD(品揃え政策)アドバイス・サポートを

ご希望の方はお気軽にお問い合わせください。