メールマガジンを登録していただくと、セミナー・イベント開催のお知らせやブログの更新通知をお届けします

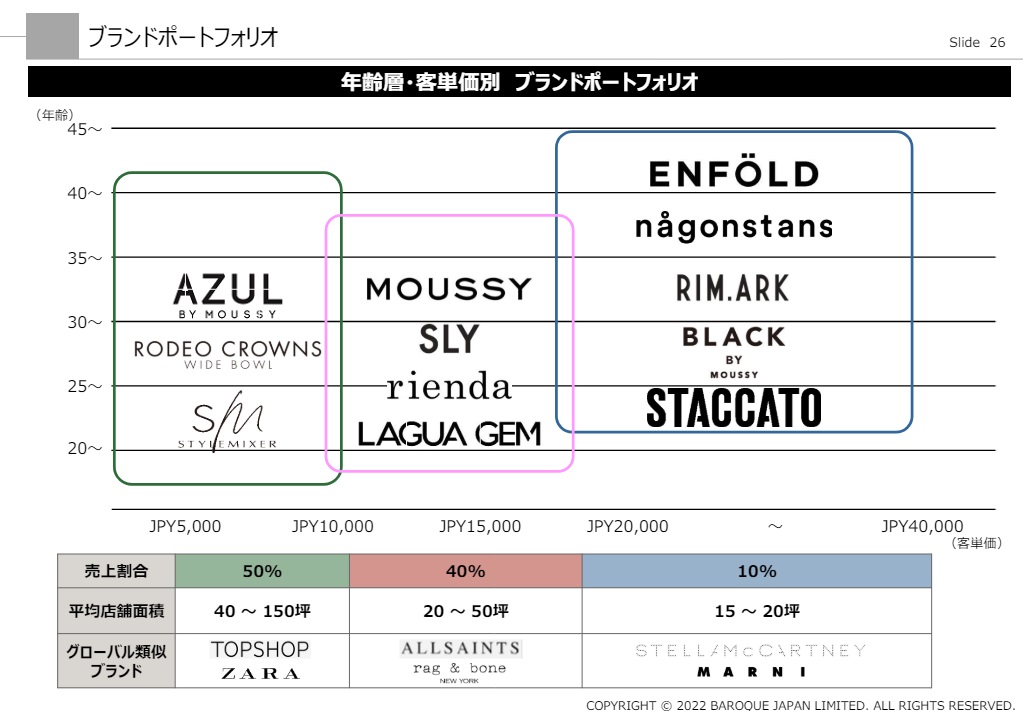

ここ1年くらい?レディースショップのリサーチをするときは、深地さんに同行してもらい、ブランド・ショップのこと等を色々と教えて頂いています。とくに、マークスタイラーさんやマッシュスタイルラボさん、バロックジャパンリミテッドさん(以下バロックさん)さんは、私は全く詳しくないので、深地さんの広い見識には感謝です。そんなリサーチを繰り返す中で、私がとくに商品面のMDが良く見えたのが(あくまで私の主観です)、バロックさんが運営するナゴンスタンスとエンフォルドでした。50歳を超える私のバロックさんに対する認識は、2000年代初頭に、109にマウジーが登場し、カリスマ店員ブームと併さって、20代前後のギャルから圧倒的な支持を受けていた!くらいのものでしたが、そこから20数年が経ち、バロックさんも時代の変化を捉えて、様々なブランドを立上げ、成功させているのは、とても素晴らしいことだと存じます。

(下記の資料は、バロックさんの決算資料より抜粋)

ということで、今回の”MD視点でみる決算資料”シリーズは、バロックさんを取り上げたいと存じます。話の流れは以下の通りです。

①損益計算書の大枠

②国内事業

③海外事業・卸売

④売上・粗利・仕入・在庫→MD視点

では、①の損益計算書の大枠からみていきましょう。

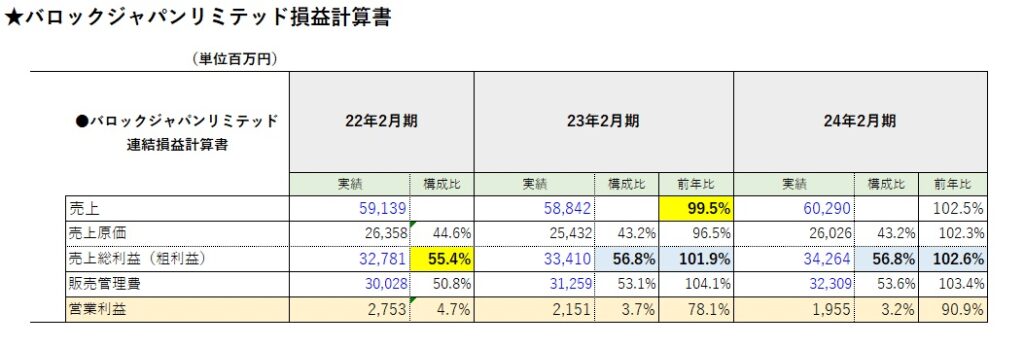

バロックさんの過去3年(22年2月期~24年2月期)の損益計算書をわかりやすくしたものが、以下の図になります。

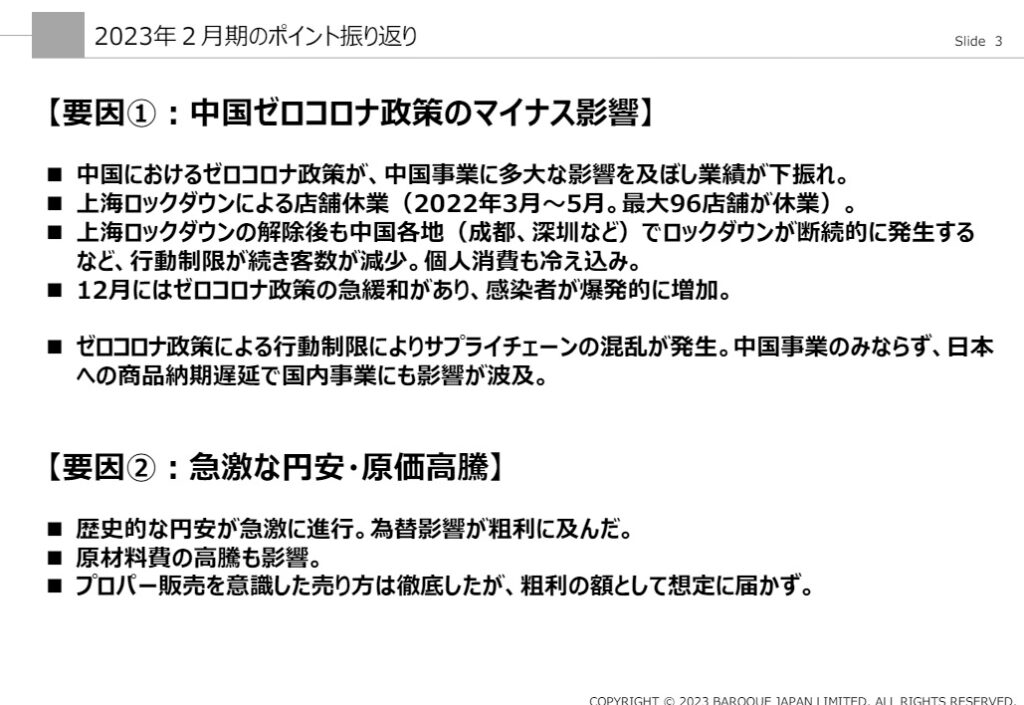

中国にも多くのショップを展開しているバロックさんですが、当然のことながら23年2月期は、中国の0コロナ政策の影響を大きく受けています。しかしながら、過去3年ともなんとか黒字は維持している点は評価すべきでしょう。MD視点で着眼すべきは、やはり粗利率です。バロックさんは、アパレル小売上場各社でもかなり高い部類の粗利率(55%以上)を、毎年キープしています。バロックさんの決算資料にも記載がありましたが、ここ数年の円安の中、この高い粗利率をキープしているのは、値入率の高さをキープする為の企業努力(商品の付加価値・生産背景の開発等)をされているのももちろんですが、もしかすると、商品の値上げを断行している可能性があります。また、後述しますが、バロックさんの中国事業は、基本卸売り扱いです(その他卸も展開している)。卸売も展開しながらの高い粗利率は評価するべき部分でしょう。

しかしながら、気になる点もあります。バロックさんは、高い粗利率を獲得しておきながら、販管費率の高さから、営業利益率が5%に満たないことです。特に、販売手数料(店舗家賃及び販売委託手数料)が、毎年20%を超えています。このことが偏に悪い数字だと言い切ることはできませんが、この部分が気になる点ではあります。しかしながら、販管費は私の専門ではありませんので、今回この点には触れません。

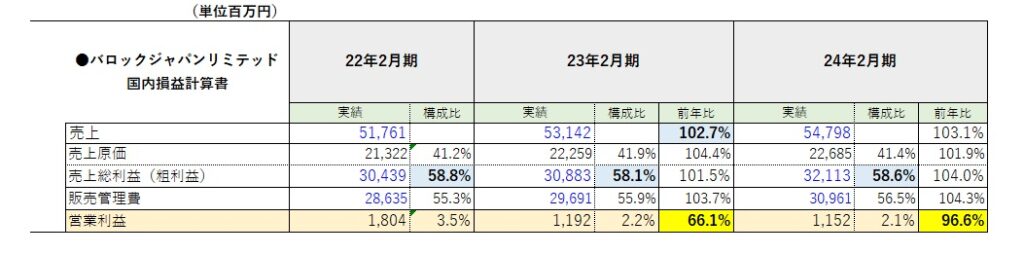

バロックさんの国内事業の過去3年の損益計算書をわかりやすくしたものが、以下の図になります。

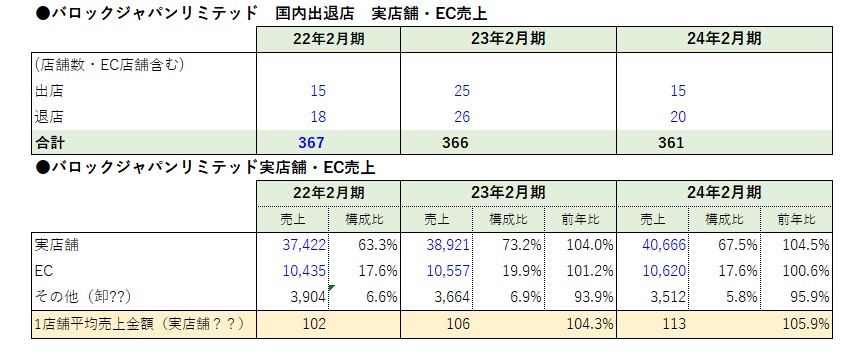

海外事業の売上比率が高い印象を持っている方も多くいらっしゃると存じますが、バロックさんは国内事業で売上構成比は毎年90%前後と、国内事業は高い売上構成比となっています。22年2月期からの3期の数字の推移をみると、毎年徐々に売上は伸びています。また、先述したように高い粗利率(58%以上)を獲得しています。しかしながら、販管費率の高さから、営業利益率は高くありません。次は、過去3年の国内事業の店舗数の推移と実店舗の売上・ECの売上です。

この3年でバロックさんの実店舗数は6店舗減っています。しかしながら、実店舗の売上は順調に回復しており、24年2月期の実店舗の売上は、22年2月期と比較すると108.7%となっています。反面、ECの売上は頭打ち感があり、22年2月期からの3年間で売上はほぼ横ばいです。ですので、ECには大きな課題があるのかもしれません。この辺は、深地さんが紐解いてくれることでしょう(笑)。

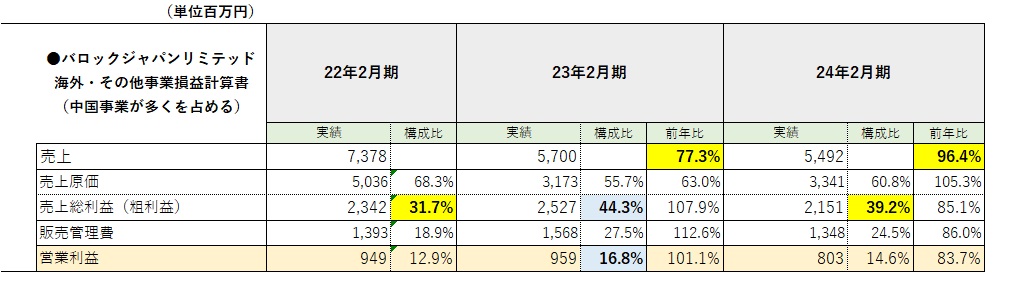

次は、海外事業を含めたその他事業です。海外事業に関する損益の内訳は詳しく記載されておりませんでしたので、今回は連結損益-国内事業=海外事業を含めたその他事業とさせて頂き、過去3年分の損益計算書を作成したのが、以下の図になります。

上記の図をご覧頂ければご理解頂けるように、海外事業を含めたその他事業の売上は、約50億円~約75億円程度の売上で推移しており、バロックさんの売上に占める割合は10%前後です。これには理由がありまして、200店舗以上出店している中国事業は、戦略的事業パートナーであるBelle International Holdings Limitedとの中国合弁事業となります。また、フランチャイズ含めた、バロックさんが直接中国で運営している店舗は、実質4店舗しかありません。(下記の資料は、バロックさんの決算資料より抜粋)

ですので、バロックさんの決算資料にも記載がありますが、中国事業の売上はほぼ卸売となります。また、米国事業は、バロックさんが得意としている主力の高級日本製デニムを中心に卸売業を展開しています。上記の損益計算書を確認すると、23年2月期に大きく売上を落としています。これは、例に漏れず中国0コロナ政策の影響が甚大であったことに起因しています。(下記の資料は、バロックさんの決算資料より抜粋)

24年2月期の中国事業の売上は54.3億円。前期比103.4%と回復していますが、かなり数の店舗を撤退しましたから、今後どのような出店戦略を行うのか?に要注目です。しかしながら、上記の損益計算書を確認すると、24年2月期は売上が下がっています。これは、決算資料に以下の記載がありました。

”米国事業は米国個人消費の縮小などにより、前年同期比減収減益”

この影響が大きかったのかもしれません。

最後に気になったのは、粗利率の推移です。売上が好調だった22年2月期が31.7%。中国0コロナの影響が甚大だった23年2月期が44.3%。24年2月期が39.2%で推移しています。特に、中国0コロナの影響が甚大で、売上が大きく下がった23年2月期の粗利率が44%と跳ね上がっているのが不思議でなりません。粗利率が大幅に上がったことで、営業利益率も高い状態となっています。卸売として考えれば、高い粗利率です。現在の私の頭では、この要因を紐解くことが出来ませんので、良い仮説を立てることができましたら、改めて記事に纏めて発信したいと存じます。(現状、私の頭で要因として考えられるのは、23年2月期は中国側に高い掛率で商品を買ってもらった?そのことくらいです)

最後はMD視点での分析です。バロックさんの過去3年の売上・粗利・仕入・在庫金額を四半期ごとに纏めたものが以下の図になります。(22年2月期~24年2月期までのOTB表)

MD視点での分析は以下の順で、話を進めさせていただきます。

1 売上

2 既存店売上・客数・客単価(国内)

3 粗利・仕入・在庫

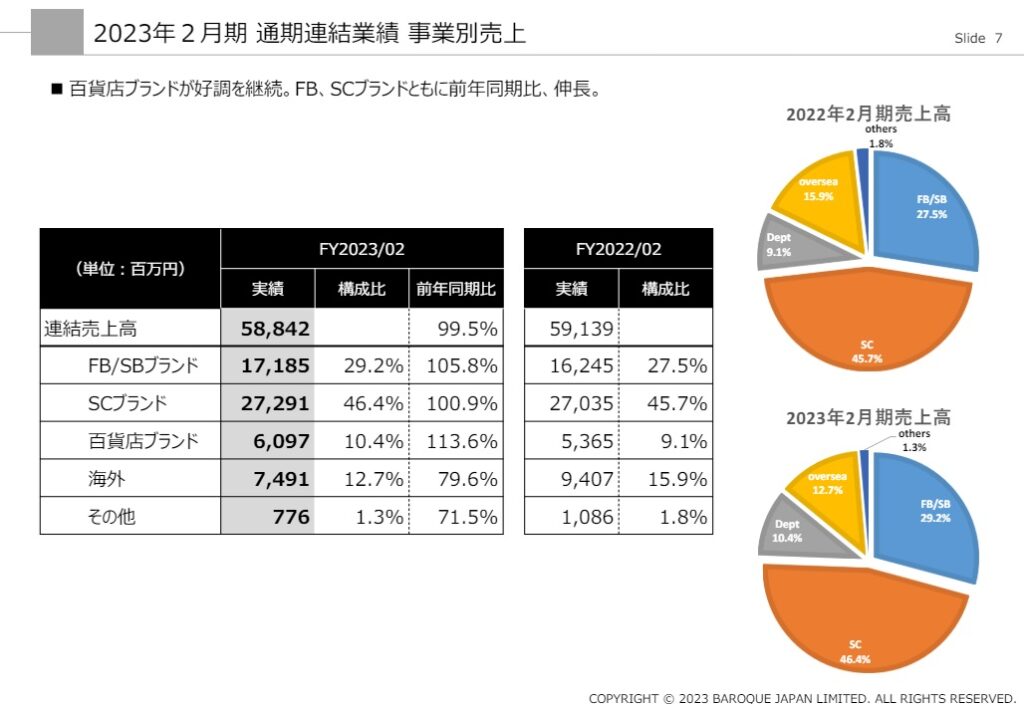

上記のOTB表の売上の推移から、先ず見えることは、バロックさんは秋冬偏重よりのMDとみてとることができます。バロックさんでいう秋冬は下期(第3四半期~第4四半期)にあたりますが、過去3年の売上構成比は53%~55%で推移しています。言い換えれば、春夏シーズンの売上構成比は45%~47%くらいで推移しているということです。バロックさんの事業の殆どがレディースなのですが、まるでメンズのようなバランスです。レディースの場合、ワンピース等春夏商品でも単価が高い売れ筋商品を持っていると、ここまでの売上構成のバランスにはならないのですが、これはバロックさんの各ブランドの特徴ともいえるかもしれません。また、上述したように、23年2月期は中国0コロナ政策で大きく売上落としていますが、国内事業は順調に売上を回復しています。

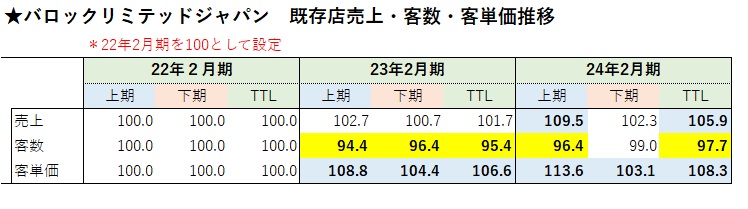

次は既存店(国内)の売上・客数・客単価の推移をみていきましょう。バロックさんの決算資料を基に、22年2月期を基準年とさせて頂き、24年までの既存店売上・客数・客単価の数字の推移を纏めたのが、以下の図になります。

上記の図の数字を確認しますと、24年2月期の既存店売上は、22年2月期に比べ約106%まで数字が伸びています。この要因は、偏に客単価の伸びです。客単価は22年2月期に比べ、24年2月期は約108%となっており、この客単価の伸びが売上に貢献しています。特に、上期の客単価の伸びが大きく、23年2月期からあきらかに客単価が伸びています。客単価の伸びの要因はSET率アップということも考えられるのですが、上場企業の規模でSET率が大幅アップということは考えづらいので、おそらく23年2月期に商品の値上げを断行したのだと考えられます。

しかしながら、懸念材料もあり、客単価が伸びたことで客数が低下しています。24年2月期は回復傾向にはあるのですが、それでも22年2月期には及びません。ここからは、個人的な主観ですが、特に客数の低下に悩まされているのは、AZUL BY MOUSSY等の低価格帯のブランドなのではないでしょうか?23年2月期の決算資料を確認すると、事業部別ブランドの売上で、SCブランドの売上が他の業態に比べて伸びていないですから、その可能性は高いのでは?と推理しています。今後の課題は、客数は回復傾向にはあると思いますが、低価格帯のブランドの客数を回復させることができるか?このことではないでしょうか?

(下記の資料は、バロックさんの決算資料より抜粋)

最後は粗利・仕入・在庫です。バロックさんの場合、展開ブランド数が多いので、紐解くのは難しいのですが、それでも数字の推移から見える部分をお伝え致します。

上記の図からみえるバロックさんの特徴は、上述しましたが粗利率の高さです。卸売事業も展開している中で、粗利率55%というのは、私は評価に値する部分だと感じます。しかしながら、粗利率の高さにつられたのか?在庫回転には課題があるようにみえます。上記の私の資料では、24年2月期の在庫回転率は4.0と記載されていますが、これは四半期ごとの在庫金額を拾った数字になりますし、バロックさんの決算月を考えると在庫が膨らむ時期の金額を拾っていますから、実際はもっと数字が良い筈です。事実、バロックさんの決算資料には在庫回転率は4.6と記載されていました。(下記の資料は、バロックさんの決算資料より抜粋)

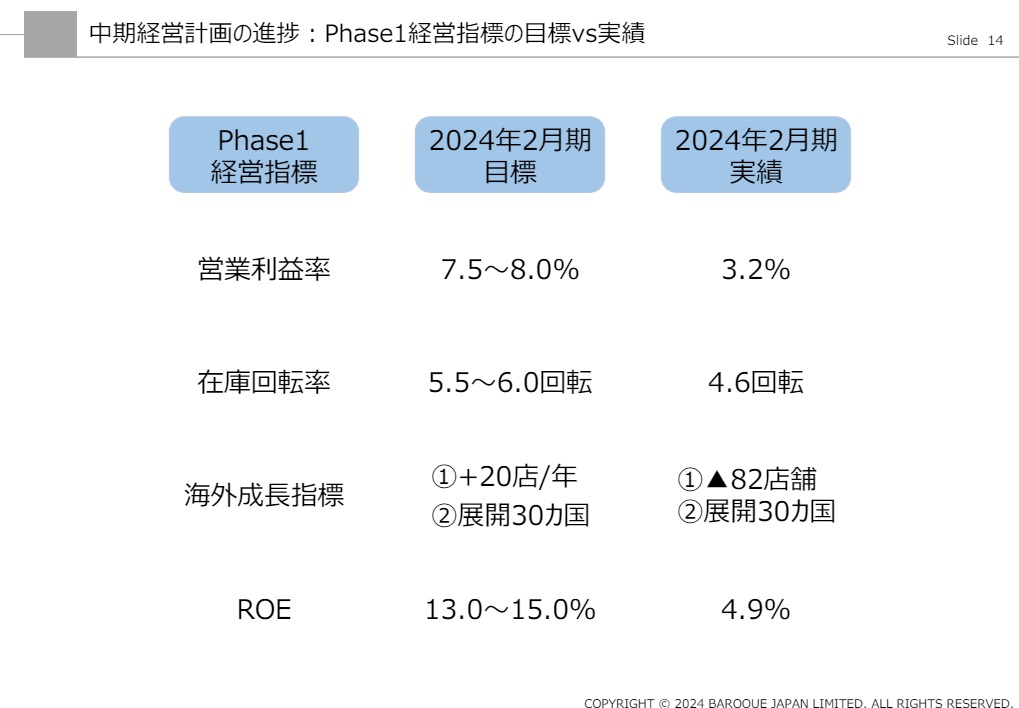

バロックさんの各ブランドのコンセプト・ターゲットを考えると、バロックさんも目標に掲げているように、もっと高い在庫回転率を実現できる筈ですし、先述しましたように、バロックさんは中国中心に卸売事業も展開されていますから、目標の6回転は達成させたいところです。

では、バロックさんの在庫回転率が向上しないのは何故か?を、上記のOTB表の数字の推移から読み解いてみます。上述したように、バロックさんは秋冬偏重寄りのMDなのですが、先日記事にしましたTOKYOBASEさん以上に、第3四半期の仕入金額が多くなっています。23年2月期は仕入金額33%の商品がこの時期に入荷しており、23年2月期期末在庫は、22年2月期末よりも在庫が約4億円増加。21年2月期末よりも在庫が約10億年増加しています。23年2月期の在庫増加は、中国事業の影響と考える方もいらっしゃるかもしれませんが、決算資料にも記載があったように、基本、中国事業は卸売扱いなので、その影響は軽微だと考えられます。また、24年2月期も第3四半期の仕入金額は33%を超えており、24年2月期第3四半期の期末在庫は、過去最高?の79億円まで在庫が膨らんでいます。しかしながら、24年2月期は第4四半期(12月~2月)の仕入金額を、23年2月期よりも8億円少なくしたことで、24年2月期末在庫は、23年2月期末在庫よりも、在庫を約4億円減らしています。

ここで少し話は変わりますが、今回バロックさんの決算資料を読み始めたきっかけは、24年3月の既存店売上の数字が良くないことでした。24年3月の売上が低迷した要因は、3月の気温が低下したとのことでしたが、実は24年2月期の第4四半期の仕入を減らしすぎたのも痛かったのでは?と、私は仮説を立てています。事実、24年第4四半期の粗利率は、23年同時期に比べて高くなっています。このことから見えることは、在庫が減ったのは、秋冬商品の消化を促進したことなのではなく、この時期(12月~2月)の仕入。特に春物商品の仕入を減らしたことが大きかったと捉えることが出来ます。(ということは、23AWシーズン秋冬在庫が例年よりも残ったのでは?と推測される)まるで、決算に向けて在庫の帳尻を合わせることを優先したかのような数字の推移に見えなくもありません。

これまで述べてきたことから見えることは、バロックさんのMDにおける期中での施策・対応が、行き当たりばったりに見えること。また、事前の準備。特に予算設計等の前始末が不足しているように見えます。上述したMDにおける問題点は、バロックさんも理解しているようで、バロックさんの決算資料に、MDにおける問題点・改善案として以下の文言が掲げられています。

”品番数の絞り込みやQR体制を構築したが、過剰在庫を解消 しきれず。

ブランド単位で事業戦略をより明確にし、最適な 仕入バランスを設計する。

店舗・自社ECの客数獲得に苦戦。ブランド軸では、従来の 商品開発プロセスを見直し、ブランドのオリジナリティを徹底的 に追求する。”

バロックさんが掲げるMDの問題点で、特に私の専門分野の部分になるのが、MD予算設計・期中運用の部分です。売上・粗利・仕入・在庫の予算を緻密に設計すること。このことにより、適正な商品の投入アイテム数を設計すること。また、MD予算がアラートシステムとしての機能を果たすことで、スピーディーに期中での問題点を解決する!この部分になります。バロックさんに関しましては、TOKYOBASEさんの記事を書いた際にも宣伝しましたが、繊研plusさんに、私が執筆した記事を是非参考にして頂ければと存じます。

最後に、冒頭でも述べたように、バロックさんは魅力ある商品を開発し、ブランドを構築・育成してくのに長けている企業である!私は感じていますので、バロックさんの今後に期待です。

マーチャンダイジング関連のサービスは、以下のリンクをクリックしてご確認くださいm(__)m

【(株)エムズ商品計画オフィシャルサイト】(株)エムズ商品計画代表取締役。大分県大分市出身。リテールMDアドバイザー。繊研新聞社より「数学嫌いでも算数ならできる筈〜算数で極めるMDへの道」出版。大手アパレルからライフスタイルブランド・スーパーマーケットなど、あらゆる分野のマーチャンダイジング改善に従事。唯一の趣味は古着収集。

この記事をシェアする

小売ビジネスに関するMD(品揃え政策)アドバイス・サポートを

ご希望の方はお気軽にお問い合わせください。