メールマガジンを登録していただくと、セミナー・イベント開催のお知らせやブログの更新通知をお届けします

2020年3月から始まったコロナ禍の中、アパレル小売業で業績をさほど落とさずに済んだのは、郊外型の企業・組織でありました。中でも、しまむらはここ数年の低迷から抜け出したのでは?というほど健闘していましたし、在庫を減らしながら粗利高を増やす!といった難易度の高いミッションにも成功しています。2020年8月?に私が書いた記事の中でも、しまむらの今後は明るい?という記事を書いています。

(下記の記事の検証は、現在会員様向けメルマガ配信できるように準備中です)

実際、2021年2月期(2020年3月~2021年2月)のしまむらの決算数字は。既存店前年比102.6%となっています。

このコロナ禍で、消費者の需要が変わってきた中で、前述した郊外型の組織は本当に服が売れているのか?また、どのように服の需要が変化してきているのか?ということを、友人の南充浩さんが先に記事にしてますが、追随して私もしまむらの決算書の中に記載されている部門別売上を読むことで、以下考察していきます。

“しまむら、なぜ「まさかのV字回復」ができた…? 数字が示す「意外な事実」”

南さんもご指摘されていますが、先ず、2021年2月期通期の売上以外の他の指標を見てみます。これは、既存店ベースではなく全店ベースです。

客数 98.4%

客単価 104.3%

1点単価 97.5%

SET率 106.9%

となっています。この数字から見えることは、売上アップの原動力は、まとめ買いのお客様が増えた!ということが見て取れます。しまむらの場合は、接客でSET率が大幅にアップするような店舗オペレーションには見えませんので、コロナ禍によるお客様の買い物の変化や商品計画の変化に伴う売り場構成の変化によって、SET率が大幅に伸びたのでは?という仮説を立てることができます。

また、客数は減少傾向ではありますが、下期の数字は105.9%と上昇傾向に転じています。ですが、前述したようにこれは全店ベースであり、2021年2月期からスタートしたECの影響がどれくらいあるのか?ということは、決算資料から見て取れませんでした。更に言えば、売上がピークであった2017年2月期と2021年2月期で客数を比較すると、客数の対2017年2月比は91.7%であり、一概に売上が伸びたからといって、喜んでも良いものではありません。

それでは、しまむらが決算資料に情報を掲載している部門を見てみましょう。部門名は以下の通りです。

婦人衣料

肌着

寝装具

紳士衣料

ベビー・子供服

洋品小物

インテリア

靴

となっています。

この中で、洋品小物という部門があり、額面通り捉えると西洋風の小物という意味になりますが、ECのカテゴリー検索のページを見る限りでは、おそらく服飾雑貨のことを言っているのでは?と推測されるので(靴は別に部門があるので除きます)、今回はそのように話を進めます。

まずは、好調と言われる2021年2月期の各部門別の前年比を見てみましょう。

婦人衣料 97.8%

肌着 103.1%

寝装具 109.2%

紳士衣料 99.9%

ベビー・子供服 110.3%

洋品小物 106.6%

インテリア 118.6%

靴 86.5%

となっています。数字を見てわかるように、婦人衣料・紳士衣料等の衣料品は、コロナ禍の影響による需要の変化なのか?組織全体の売上は前年比を上回ったにも関わらず、数字は伸びていません。

売上を牽引したのは、コロナ禍による”おうち需要”の高まりで、インテリア等の生活雑貨。生活する上で身近な寝装具・肌着。子供と共に過ごす時間が増えたのか?ベビー・子供服等の需要が伸びています。ですが、コロナ禍により外に出る機会が減ったことで、靴の売上は大幅にダウンしています。

しかしながら、今回の衣料品や靴等の売上ダウンは、本当にコロナ禍の影響であるのか?一番しまむらの売上が高かった2017年2月期の売上を基準年とし、過去5年分の部門別売上を調べると、以下のような数字になります。

この数字の推移から読み取れることは、衣料品の売上ダウンはコロナ禍の影響ではなく、2017年をピークに年々減少しているということが見て取れます。婦人衣料は86.5%。肌着は92%。紳士衣料は94.1%。靴に至っては70%となっています。また、2021年2月期は前年比109.2%で好調だった寝装具も、2017年2月期ベースで見れば87.3%でしかありません。2017年2月期ベースで見て、数字を伸ばしているのは、子供服とインテリアになります。

結果的に、コロナ禍の影響によって需要が高まったのは寝装具や肌着(2017年2月期売上比は92%)であり、他の部門はコロナ禍の影響というよりは、従来より強化してきた部門が、コロナ禍の需要の変化と相まって更に売上が伸びた?そのような数字の変化に見えます。

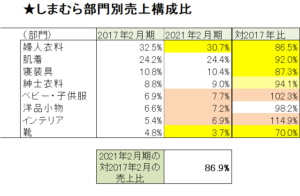

そこで、しまむらの部門別売構成比を2017年2月期と2021年2月期で対比してみると、下記の図のようになります。

部門別売上構成比で見ると、やはりレディースと靴の売上構成比が低下しており、この部門に関しては、おそらく課題が多いのでは?ということが見て取れます。

ですが、違う目線で見ると、従来のレディース衣料品等アパレル関連を中心と商品計画を、インテリア等の生活雑貨やアクセサリー関連の洋品小物。そして、子供服等、ファミリーの生活スタイルを意識した品揃えを徐々に強化してきた!のでは?ということが、数字の推移から読み取るが出来ます。結果的にそのことが、売り場の変化(VMD等の変化)となり、まとめ買いに繋がることでSET率のアップに貢献している可能性が高いのでは?と推測することも出来るでしょう。

冒頭に述べたように、2021年2月期のしまむらは、売上をアップさせただけでなく、粗利率を高め在庫を減らした!というMDの数字面の仕事でいう難易度の高きミッションを達成しています。

これは、コロナ禍による需要の変化を早い段階でキャッチし、部門別の動向。更に言えば、それを具体化した品種別の先の動向を具体的に読むことが出来たことで、お客様のとって必要な”適品”を”適量”品揃え出来た!という可能性が高いのではないでしょうか?特に、売上が下がれば、想像以上に在庫が増えやすい靴という部門がありながら、全体で見れば、粗利をより多く獲得し在庫を減らしたのは、すごいことです。また、冒頭の過去記事に書いた、仕入先との関係・連携がうまくいく体系が整っていたということも、売上も粗利も高め在庫を減らした!という一番大きな要因であると推測されます。

これまで主力商品であったレディース衣料品や肌着の売上が、ピーク時の売上よりも減少している!というところは気になるところではあり、レディース衣料品や肌着の商品そのもの”適品”に課題があるのは間違いないのかもしれません。ですので、商品のリードタイムや衣料品の適品に関して、短絡的にしまむらのやり方を取り入れるのは危険ですが、MDの仕事という視点で見れば、データから顧客の先の動向を読み取り、品揃えを柔軟に変化させることが出来ている!という点では、他のアパレル小売の組織も学ぶところが大いにあるのではないでしょうか?

【(株)エムズ商品計画オフィシャルサイト】(株)エムズ商品計画代表取締役。大分県大分市出身。リテールMDアドバイザー。繊研新聞社より「数学嫌いでも算数ならできる筈〜算数で極めるMDへの道」出版。大手アパレルからライフスタイルブランド・スーパーマーケットなど、あらゆる分野のマーチャンダイジング改善に従事。唯一の趣味は古着収集。

この記事をシェアする

小売ビジネスに関するMD(品揃え政策)アドバイス・サポートを

ご希望の方はお気軽にお問い合わせください。