メールマガジンを登録していただくと、セミナー・イベント開催のお知らせやブログの更新通知をお届けします

2021年の数字も締まり、各社の決算書が確認できる時期になってきました。上場している大手アパレルは2〜3月期決算が多いのですが、先月あたりから決算書が公開されていますね。

筆者は仕事柄、大手アパレルのECの動向をいつも注視しており、今年も早速5社ほど目を通してみました。

※2社程度、個別で記事にしております。

そこで各社どのような状況なのか、ざっくりと簡単に記載しておきたいと思います。

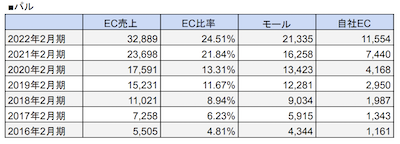

2020年〜2021年にかけてコロナの影響にて店頭が一時期閉まり、その後も集客が滞ったことから各社、EC売上が大きく伸びました。店頭顧客が一時期そちらに流れたのでは?と推測されますが、その後前年割れをおこさずにEC比率は伸ばしていけたのでしょうか?

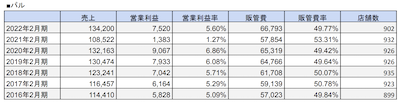

(単位:百万円)

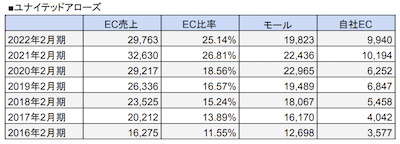

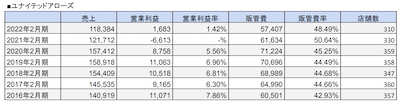

傾向としてはとても当たり前なのですが、2021年時にEC比率が急激に伸び、一部では今年その比率を落とす企業が出てきています。(オンワードのように年商を落とし続けている企業は自ずとEC比率は伸びていますが。)例外はパルで、筆者が調査した企業の中では唯一、自社・モール共にEC売上を伸ばし続けています。今年は前年からEC売上が90億円程度伸び、とうとうユナイテッドアローズ(以下、UA)を超えるほどに成長していますね。3coinsでECをスタートさせたことも要因の一つでしょうか。(3coinsは単年で120億円の増収。店舗は新たに19店舗も出店しています。)

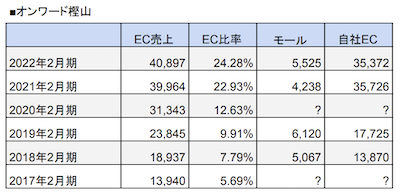

では次にモールと自社ECに目を向けてみましょう。オンワードは一時期、モール撤退が大々的に報道されていましたが2019年以降、モール回帰の動きを見せており、再び伸び始めています。逆に自社ECの売上が鈍化しているのか、直近では前年割れですね。

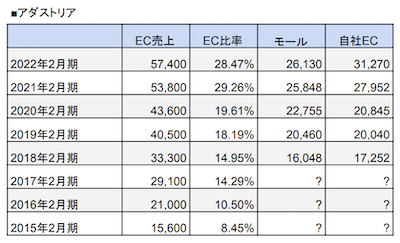

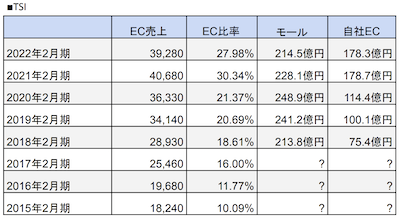

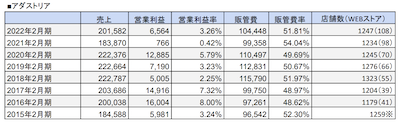

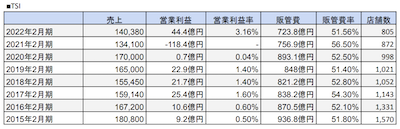

その他、アダストリアではモールは微増、TSI、UAではなんと前年割れです。TSIとUAに関しては自社ECも前年を割っており、コロナで上がり過ぎた数字のせいで天井が見えてしまったのでしょうか。(UAは2020年2月期にも自社ECが前年割れですが、こちらはリニューアルの失敗が響いています。)ブランドの好不調や増減なども大いに影響しますから、撤退が増えるほどトップラインは伸ばしにくいでしょう。TSIはパーリーゲイツの伸びが凄いのですが、ナノユニバースが2019年をピークに100億円程度、年間売上が下落。マーガレットハウエルやSTUSSYは利益率は高いものの、こちらも年商はピーク時よりは落としています。

一方、自社ECにてしっかり伸ばしているのはアダストリアですが、ドットエスティの実店舗の積極的な出店やTVCMが目立った年であり、投資した分が数字に出たのでしょうか。全体的に店舗は縮小傾向にあるのですが、例外はベイフローでしょうか。まだ店舗を増やしているようで、伸び代を感じさせます。

先述しました通り、パルはモール・自社EC共に絶好調。新しいブランドを買収もしていますし、伸びる要素はあるでしょう。とにかく3coinsの数字が目立ちます。

ECを伸ばす理由は、トップラインを伸ばすことではなく販管費を抑えて利益率を高める、と言われていますがこちらはどうでしょうか。こちらに関してはどの企業も傾向として、全体としては店舗は縮小傾向。店舗を減らすことで販管費を削減する、という狙いでしょうか。

(単位:百万円)

伸び代があるブランドはいまだに出店を加速させる傾向にあるものの、成熟期のブランドはできればやはりECで売りたいでしょう。

こちらに関しては、2021年時はどこも販管費率が跳ね上がっており、非常にわかりにくいですが、大きく削減とまではいかないものの、パルとアダストリアに関してはトップラインを維持しながらも販管費を抑えることに成功しているように見えます。年商は下がったものの、TSIとUAも2022年度は販管費率を抑えています。

もちろん販管費は店舗だけの問題ではありません。中には、モールのクーポンを抑制することで利益率を高める方針に転じた有名ブランドもあり、そのような動きも要因の一つと言えるでしょう。トップラインは伸びませんが、ECの運用としてはその方が正しい気もしますね。

まとめますと、パルを例外としてモールはやや成長鈍化の傾向。(モール内でのクーポン・タイムセールのような値引き販売を抑制しているから、という理由もありそう。)自社ECは好調ブランドがある、もしくは相応の投資をしている場合のみ売上が伸びている。どの企業も店舗の出店は抑制しているが、好調なブランドはまだまだ出店の余地あり。販管費に関しては店舗が占める割合も大きいが、EC比率を高めたからといって大きく削減できる訳ではない。支援会社との契約内容(レベニューシェアなど)やテクノロジー・WEB広告への投資が嵩んでいる場合は逆に販管費が増える可能性も大いにある。という感じでしょうか。

どの企業も取り組みが違いますし、ブランドによって方針も変わります。「EC」と一括りにしてしまいそうになりまずが、結局はブランド一つ一つを丁寧に育てていくしかないのだなぁと改めて感じる次第です。

ECサイト構築・運用・コンサルティング、リテールのソリューション事業を中心に活動。並行してファッション専門学校の講師も務める。Twitter(@fukaji38)株式会社StylePicks

この記事をシェアする

小売ビジネスに関するMD(品揃え政策)アドバイス・サポートを

ご希望の方はお気軽にお問い合わせください。