メールマガジンを登録していただくと、セミナー・イベント開催のお知らせやブログの更新通知をお届けします

以前、このような内容で4社ほどアパレル上場企業をまとめていたのですが、この時期は決算の企業が多いのでまだまとめきれていない企業が何社かございました。そんな訳で続編、という訳でもないのですが、あと3社ほど状況を確認してみましたので合わせて掲載しておこうと思います。

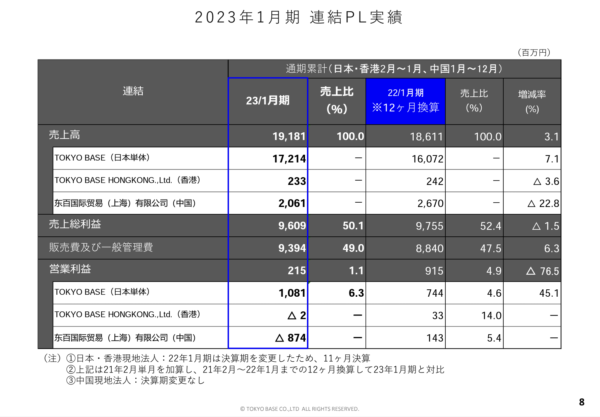

売上:191億8100万円

営業利益率:2億1500万円

EC売上:55億1800万円(自社 17億7600万円・モール 37億4200万円)

EC比率:28.8%

売上高は過去最高の数字ですが、販管費率が2018年から上がり続けており、営業利益が減少。(最終赤字です。)2018年をピークに営業利益は大きく目減りしています。(2018年 15億7400万円→ 2023年 2億1500万円)報道でもあったように、コロナによる中国での営業不振が大きな原因のようですが、 コロナの影響が無かった2020年2月期から販管費率はやや増加傾向。一部中国店舗の撤退報道も出ておりますが、どの程度まで減らすか?が注目ですね。元々、キャッシュフローは良い会社なのでこの程度では特に大きな問題は無いのでしょうけど。

国内店舗はコロナ後、既存ブランドの店舗数はほぼ増えておらず。(STUDIOUS・UNITED TOKYO・PUBLIC TOKYO)2021年以降は売上が減っているものの、直近では全ブランド回復傾向にあり、こちらは堅調の様子。全体の店舗数は増えていますが、これは新業態が影響していますね。(A+ TOKYO・THE TOKYO)新業態の1店舗あたり平均売上が1億ちょっとという数字なので、既存ブランドより1店舗あたりの売上は低い状況。 もしかするとこちらも販管費率が増加している原因の一つかもしれません。

ECに関しては、以前からZOZO比率が高く、2018年の決算書では86%がZOZO経由であると記載。その後、記載はありませんが、2020年以降にモールと自社ECの内訳が記載されるようになっております。そちらを確認しますと、直近はモール売上が大きく減少し、現在はモール比率が68%程度。コロナに入ってもモール売上は減っており、自社ECは伸びているものの、モール売上の減少分を補填するほどの売上は無い状況。(モール売上のピークは2020年2月期 49億9300万円。EC全体売上のピークは2021年2月期 59億6100万円)EC売上のピークは2021年2月期でやはりコロナのど真ん中の時期ですね。EC比率はこの時点で40%を超えていますが、既にモール売上はこの年から減少し始めています。UNITED TOKYOは微増で推移していますが、STUDIOUSとPUBLIC TOKYOは22年対比で自社ECは減少。ECのボーナスタイムが終わった感はありますが、肝心のボーナスタイムでそこまで大きな 伸びが無かったのが辛いところでしょうか。ECサイト見ていても結構改善点が見つかるので、まだ伸び代はありそうです。

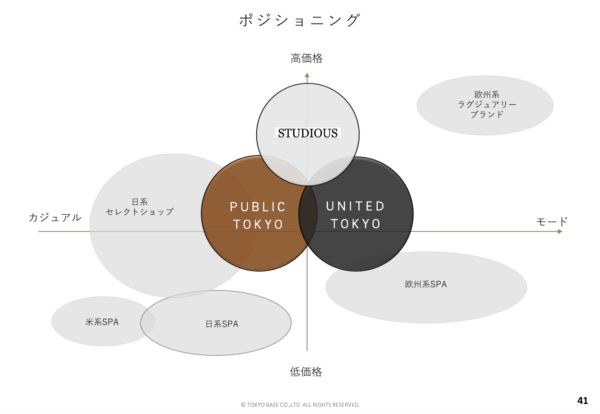

余談ですが、2021年2月期のポジショニングマップ、欧州ラグジュアリーブランドとSTUDIOUSの価格帯があまり変わらないのが個人的には違和感。相対的に見ると国内デザイナーズと ラグジュアリーはもうちょっと価格に差があるんじゃないかと思いますね。あと、「日系セレクトショップ」がカジュアル寄り過ぎますけど、もちろんモードに寄っている ショップもあるので、定義がざっくり過ぎて適当すぎるマップになっているような…。

売上:6161億2500万円

営業利益率:533億200万円

EC売上:41億1800万円

EC比率:0.67%

こちらもトップラインは過去最高を記録したしまむらですが、まだまだEC売上が小さいせいか決算書にEC売上のデータがほぼ掲載されておりません。EC比率は0.67%とまだ低い水準で伸び代がありそうですが、昨年からの伸びは13億円と大きくありませんね。ECへの流入が問題なのか、展開型数・在庫の問題なのかは不明ですが、 直近ではレディースの型数1335、メンズ263、キッズ353、寝具・インテリア76という状況。衣料品だけなら2000型もありませんが、しまむらの店舗で展開されるアイテム数 が40000点とのことなので、ECへのアップロードは相当絞っている様子。

流入経路のメインは恐らくLINE公式アカウントで、こちらの友達数が2300万人を超えております。あからさまにECサイトへ直接送客するケースは少ないですが、公式サイトのブランドページやチラシのページに送客。そこからECへの導線も設置されておりますので、ここ経由で検索行動が発生したり、 そのままECへ遷移したりで購買が発生してそうです。instagramはフォロワーが現在81.8万人と多く見えますが、LINEの友達数を考えますとインパクトにやや欠けそう。 あと、しまむらの商品はインフルエンサーコラボ(小林幸子さんをインフルエンサーと呼んでいいのかは不明)が多いのですが、これもEC売上への貢献がありそうですね。

こちらはしまむらの商品なのですが、インフルエンサー関連は仕入れ元の持ち込みとの噂。 近藤千尋さん、VERYに出てるのにプチプラとコラボしているのは個人的には結構不自然ですが…。(かなり売れるとの噂はありますね。)

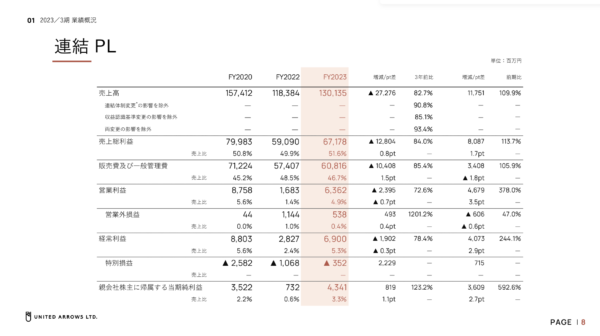

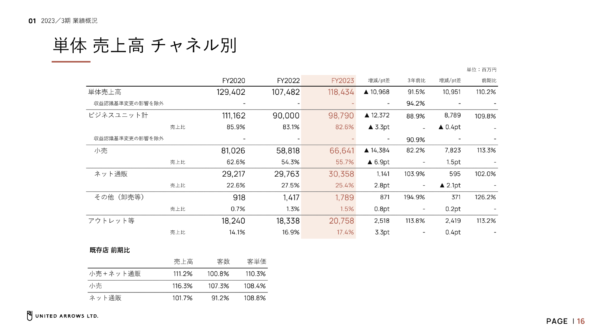

売上:1301億3500万円

営業利益率:63億6200万円

EC売上:303億5800万円

EC比率:23.3%

トップラインは2019年をピーク(1589億1800万円)にコロナ禍で激減していましたが、それがやや戻りつつある状況ですね。粗利率に伸びはありませんが販管費率が下がってきており、結果、営業利益が5%を超えております。UAの販管費率は元々高い水準でもなかっのですが、コロナに入る前からやや増加傾向にあり、今のところは2019年以前の水準には戻っておりません。しかし、売上は昨年から大きく伸びているのに在庫がほぼ増えておりませんので、これは報道通りMDの改善があったと推察されます。(負債も短期的には減っており、キャッシュフローは改善しております。)

今年度はモール・自社ECの内訳が掲載されておらず進捗が不明ですが、昨年まではモール売上・自社EC共に減少。23年2月期は昨年から6億円弱プラスとほぼ横ばいの状況。ピーク時の2021年(326億3000万円)にはまだまだ届いておりませんが、昨対はクリア。自社ECは昨年3月にリニューアルしているので、自社ECの方は好調だったかもしれませんね。詳細が不明なので、全体として状況が良くなったことはわかるのですが、それ以外が中々見えづらい内容です。

余談ですがシテンで65-75店舗の出店を見込むとの記載があります。(現状3店舗のみ)店舗数はトータルでは減少傾向で昨年からは12店舗減少。ピーク時からは60店舗以上減少しておりますが、シテンは好調なのか今後は出店攻勢をかけるようです。

今回は3社ほどピックアップしてみましたが、出店したばかりのしまむらはともかく、他の企業はまだピーク時からEC売上は回復しておりません。UAは利益率が上がっているので問題ありませんが、やはり各社EC売上はやや頭打ちになってきている可能性はありますね。しまむらのように、まだこれから拡大していくブランドはともかく、既にECをしっかり運用している企業からすると成長ブランドが無い限りは簡単にトップラインは伸びていかないでしょう。モールに目を向けますと、ZOZOのGMVは年々伸びておりますが、出店ブランドの増加と、あとはプチプラブランドの売上がやはり目立ちますので、大手アパレルの市場が大きくなったということでも無さそうです。そんな訳で、大手アパレルからするとこれからも自社EC強化は至上命題ですし、その為には新規ブランド開発(もしくは買収)が引き続き課題になるんではないでしょうか。

ECサイト構築・運用・コンサルティング、リテールのソリューション事業を中心に活動。並行してファッション専門学校の講師も務める。Twitter(@fukaji38)株式会社StylePicks

この記事をシェアする

小売ビジネスに関するMD(品揃え政策)アドバイス・サポートを

ご希望の方はお気軽にお問い合わせください。