メールマガジンを登録していただくと、セミナー・イベント開催のお知らせやブログの更新通知をお届けします

前回の続きですが、2024年2月期・3月期決算の大手アパレル上場企業のEC売上まとめです。今回はパル・UAと業績好調だった2社をピックアップしております。(これで今期は大体網羅したやろ…。)それでは早速見ていきましょう。

売上:1342億6900万円

営業利益:67億4000万円

営業利益率:5.02%

EC売上:320億900万円(内訳不明)

EC比率:23.8%

通期でトップラインが41億円程度伸び、営業利益率もやや上がっているUA。EC売上も順調に伸びておりまして、良好に推移しておりますね。(何で上半期の質疑応答で自社ECとモールの比率の質問あったのに通期では無くなってるんや…。)

ECの内訳が上半期通りだとすると、自社ECは全体の4割弱程度。ZOZOで4割、残りは楽天という比率でした。とは言え、暖冬で厳しかった秋冬を含めても15億円以上EC売上を伸ばしているのはすごいですね。(ピークは2021年3月期で326億3000万円なので、まだピーク時に戻っただけではありますが。)また、上期に報道のあったロイヤリティプログラム導入によるコストの内訳がざっくりと掲載されておりました。

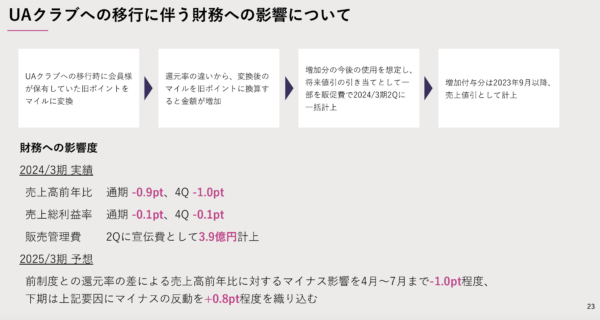

旧ポイントからマイルに変換の際、換算すると金額が上がるとのことでその費用が3.9億円との事。本来、ポイントは使われた際に計上するものですが、先に一括で販促費に計上したとの説明が記載されており、こちらで費用が発生したと説明。システムの導入で4億円かかったのかと思っていましたが、決算書に記載のある4億円の費用はほぼ販促費のようです。

在庫は少し増えてはいますがキャッシュフローに関してはやや改善されており、こちらは問題無さそうですね。誰やコロナ禍で「余命3ヶ月」とか言うたやつは。

ユナイテッドアローズ社長が猛反論「企業余命2.9カ月の試算に異議あり」

UAの成長エンジンとしてはCITENがどれだけ拡大するか?と以前から言っておりましたが、現状は12億円程度と順調に伸びている様子。もっと出店ペース早めるのかと思っていましたが、堅実に進めている印象を受けます。

それ以外にも直近で発表のあった新ブランドがいくつかあり、40代アッパーを狙ったconte(辺見えみりさんがディレクター)、Z世代向けのATTISESSIONと年代別に分けてブランドを開発。さらに来年にも新ブランド開発予定と攻めの姿勢を見せております。停滞していた店舗数も来期はそこそこ増やす予定で、、単体17店舗出店の内10店舗はUA、BY、GLR等の既存事業、CITENで1店舗、新規事業が5店舗、アウトレット1店舗。また、coenで10店舗、台湾が3店舗の予定とのこと。

(coen、別レーベルなんかあったんか…。)

coenに関しては直近で売上が減少し続けていましたが、来期から再度出店の計画。MDが課題ということでテコ入れするような報道は過去からありましたが、準備が整ったのでしょうか。数年前まであったEMMEL REFINESの店舗やソブリンハウス・ディストリクトなどが撤退し、新しく開発されるブランドが成長すれば更にトップラインは伸びていきそうですね。順調に成長しそうではあるものの、感度の高い・尖ったイメージはどんどん薄れていっているような気がしないでもないです。(DRAWER・BLAMINKの伸びに期待)

売上:1925億4400万円

営業利益:186億500万円

営業利益率:9.66%

EC売上:483億9700万円(自社 192億7700万円・モール 291億2000万円)

EC比率:23.8%

コロナ以降、常に業績を伸ばし続けているパルですが、24年2月期も絶好調の様子。営業利益率は9.66%と昨年より更に上がり、EC売上も60億円以上増加。モール依存度が相当高かった同社ですが、直近では自社EC比率が40%程度と依存度はかなり下がっていますね。

モール・自社EC双方で売上が好調なようですが、それにも増して店頭売上が伸びているせいかEC比率はやや下がった様子。 店舗数はトータルで22店舗増えており、3coinsでは41店舗を出店し、純増は38店舗と大きく増加。そのせいか、雑貨でトップラインが大きく伸びておりますが、利益への貢献度が低い状況は変わらずで、営業利益が下がり続けております。

一方で衣料品での営業利益が急激に伸び続けており、これがどのブランドで伸びたのか?はやや不明。 パルは決算書にブランド別の売上をごく一部だけ掲載するのですが、今期掲載があるのはルイスとカスタネのみ。店舗数だけを見るなら、 DISCOAT(38店舗)やCIAOPANIC TYPY(56店舗)の方が多く、SC業態で数字が改善されている可能性もありますね。

その他、ファッションビルに出店が多いブランドで売上が大きそうなのはrusset 42店舗、mystic 31店舗、Chico 29店舗、GALLARDAGALANTE 20店舗といったところでしょうか。あとは以前にM&Aしたナイスクラップ(27店舗)やノーリーズあたりがそこそこの規模感でしょう。直近ではレイカズンも事業譲渡していますがこちらは4店舗程度。(OLIVE des OLIVEも9店舗ですね。)

また、よく比較されるアダストリアですが、大きな違いは1ブランドでの規模感でしょうか。パルは意図的に1ブランドの規模を拡大せず、アップトレンドとダウントレンドに対応している、と書籍でも紹介されています。(パルマップ12年周期というやつですね。ほんまかいな。)

パルマップ12年周期って話だけど、メインのブランドそんなに変化ない気はしてる。以前はDaTuRaとかギャル系のブランドも取り扱いあったはずだけど、いつの間にか無くなってるな。 pic.twitter.com/qYDJ9LswjP

— 深地雅也 (@fukaji38) May 22, 2024

余談ですが、アダストリアはラコレで店舗が急増しておりますが、パルで似たような業態のCOLONY 2139は11店舗程度と、ここは思ったより伸びていませんね。3coins同様、ここは拡大したかったカテゴリーなんではないかと思うのですが。 あと新規ブランドの開発ですが、いくつかあるものの大きく目立ったものはありません。リリースはあるのですが、店舗が増えていなかったり、そもそも店舗が無く、既存ブランドの店内で販売していたり。

(大手アパレルの自社ECモールに出品しないブランド、Shopify使われがち…)

そのせいか、決算書にも新しいブランド名が出てきません。今はトップラインが伸び続けているからいいのですが、「成長ブランド」みたいな存在は3coins以外に特に見当たらず。まぁパルの場合はそれをM&Aで賄っているようにも見えますね。キャッシュフローも潤沢なので、「次はどこを買うんだろう?」とついつい思ってしまいますな…。

好調な2社をピックアップしましたが、それぞれ小さい課題はありそうなものの、売上・利益という点では特に問題無さそうですね。UAなんかは過去から販売員教育に相当力を入れている会社なので、店頭回帰のトレンドは追い風でしょう。直近の月次速報でも好調に推移しているようですが、24SSはECが鈍化している企業も多く、昨対を取る為には値引き・ポイント施策を強化しているケースもちらほら目立っております。「ECは販管費が低いから利益率が高い」と言われてきたチャネルが成長鈍化を迎え、今後潤沢に利益を生み続ける事ができるのか?が次の課題なのかもしれませんね。

ECサイト構築・運用・コンサルティング、リテールのソリューション事業を中心に活動。並行してファッション専門学校の講師も務める。Twitter(@fukaji38)株式会社StylePicks

この記事をシェアする

小売ビジネスに関するMD(品揃え政策)アドバイス・サポートを

ご希望の方はお気軽にお問い合わせください。