メールマガジンを登録していただくと、セミナー・イベント開催のお知らせやブログの更新通知をお届けします

先日、以下のようなツイートをしたところ、そこそこ反応がありましたので、今回はこのことについて記事にしていきます。

販売員の方には、最低でも粗利益を!教育することが必要!というのが、自分の持論である。売上だけが重要ではない。販売員に粗利益の重要性を教育すれば、セレクトあるあるの“自社商品を何故多く売った方がいいの?”という疑問の一つの回答となりえる。ただ、自社商品がダメ商品だと全く意味がないが😑

— 佐藤正臣(マサ佐藤)MSMD&CO.,Ltd (@msshouhinkeikak) December 13, 2020

かつて販売員をしていた私は、店舗の売上ばかりを追いかけていました。勿論、これは私だけではなく、本部の方もそうでしたし、店舗や販売員の評価基準も基本的には、売上を基準としていました。これは、私が販売員をしていた20年前の状況と、今もあまり変わりはないでのではないでしょうか?

私が当時、働いていたショップはセレクト業態であったので、ODM商品や他社仕入の仕入伝票から掛率なる言葉を覚え、なんとなくですが、メーカーによって掛率(仕入原価率)は、全く違うのだなぁ~ということに気づくことができました。

それから、本部の仕事を経験することによって、掛率(原価率)を引き下げることが、なんとなく会社の利益に繋がるのだな?ということを、自然と覚えていきました。ですが、きちんとした会計学の教育を受けていたわけではなかったので、MDになった当時も粗利益が重要だ!ということを全く知りませんでした。

私は、繊研新聞の紙上やその他の場でも、事あるごとに。

ということを申し上げています。更に言えば、損益計算書の基本的な構造を販売員には教育すべきです。何故このようなことを申すのかと言いますと、もしも私に師匠から教えもらった今のような知識があれば、私が販売員・店長だったころに、もっと良い仕事が出来たのでは?という後悔の念があったからです。

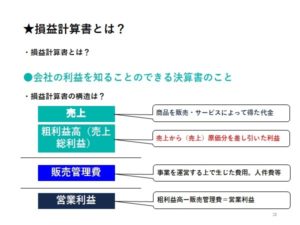

損益計算書の基本的な構造は?

上記の図のような構造になっています。

会社の本業の儲けを表す”営業利益”を計算式に表すと?

となりますから、粗利益高が大きくなればなるほど、営業利益がプラス。所謂黒字の状態になりやすくなります(粗利益>販管費)。この構造を販売員の方々にも理解してもらうことが重要です。

例えば、多店舗展開をしているセレクト業態でのあるあるとして。

”なぜ、オリジナル商品を多く売らねばならないの?”

という声がよく上がります。

その問いに対する一つの回答として、(一般的には)自社商品の方が、他社仕入商品よりも(仕入)原価率が低いですから、オリジナル商品を多く売った方が組織としての粗利益が高く、利益を出しやすい!ということも、疑問に対する答えとなりうるでしょう。

例えば、オリジナル商品の仕入原価率が35%で他社仕入商品の仕入原価率が50%の場合。

仮に、あるショップの(セールしない)売上が100万円で、下記2つのパターンがあったとすると。

A 全部オリジナル商品が売れた場合。粗利益65万円。

B 全部他社商品が売れた場合。粗利益50万円。

となります。

仮に、全部他社商品を売って、Aと同額の粗利益を獲得するには?

となり、30万円分もの上積みの売上が必要となります。この売上を上積みすることの大変さは、販売員の方であれば理解できることでしょう。また、オリジナル商品は、自分たちの店にしかないのですから、お客様にショップ・ブランドのファンになってもらう!という1番の近道です。但し、オリジナル商品が全然ダメで売れない場合は、当然のことですが、売れる他社商品で売上を作ることを実践すべきです。

また、粗利益の重要性を説明するのに、ロスの話も効果があります。

例として、年間の売上1億円。粗利益率40%のショップがあるとします。仮に、この組織でロス率が0.5%改善すれば、50万円の粗利益が増えたことと同じことです。

この50万円の粗利益を売上でカバーしようすると、このショップの場合は。

となります。

ショップのロスが増える主なる要因は、ショップの整理整頓がなされていないことです。この業界では、

”店長にロス率はくっついてくる!”

とも言われ、店長の評価基準にしている組織もあるくらいです。

ショップの整理整頓をきちんとしておくということは、前述した例からも見られるように、売上をアップすることと同じくらい重要である!ということを、ショップの販売員の方々にも認知してもらうことは、大事なことです。

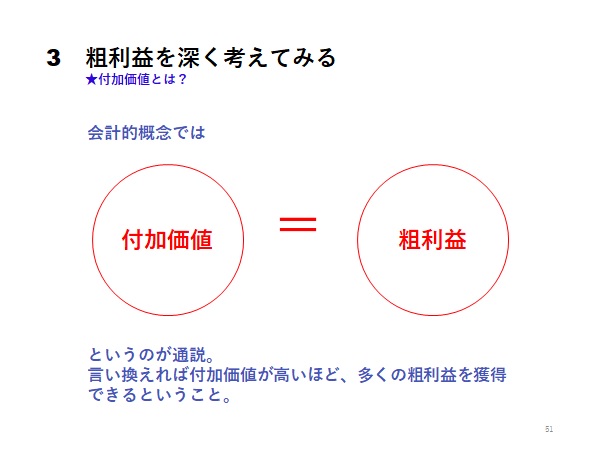

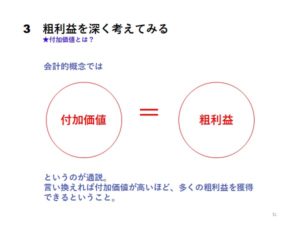

更に、私のMD講義の中で項目に。”粗利益を考える”という項目があります。

これは、会計学で言う粗利益は。

という観点から、受講者の皆様方とともに(商品の)付加価値とは何かを?皆で考え、議論するといった内容の講義です。

”原価率50%だから良い商品!!”

とわかるような?わからないような?訳のわからないことを言って、そのことを販売員に周知させているような組織もありますが、視点を変えれば、その商品は”付加価値が少ない商品!”とも見ることもできます。”価格以上の価値をお客様が感じる商品!”というものは、確かに付加価値にはなりますが、原価率の高さだけで、商品の良し悪しは測れませんから、販売員の皆様方にも、そういった”付加価値”という視点から、粗利益を考え、自社の商品を見つめ直す!といった機会を与えることも、教育の一環として必要なのではないでしょうか?

確かに、”売上を多く獲得する!”ということは、粗利益を多く獲得するための最善の策にはなります。ですが、アパレル小売業の販売現場における”売上至上主義”は、もう限界なのではないでしょうか?それこそ持続可能な組織になるには、粗利益の重要性を実務者に教え、伝えること。そして、企業・組織として、販売員等の現場の実務者に対する人材教育に力を入れる!このことを訴えて、今回のブログは、終了致します。

【(株)エムズ商品計画オフィシャルサイト】(株)エムズ商品計画代表取締役。大分県大分市出身。リテールMDアドバイザー。繊研新聞社より「数学嫌いでも算数ならできる筈〜算数で極めるMDへの道」出版。大手アパレルからライフスタイルブランド・スーパーマーケットなど、あらゆる分野のマーチャンダイジング改善に従事。唯一の趣味は古着収集。

この記事をシェアする

小売ビジネスに関するMD(品揃え政策)アドバイス・サポートを

ご希望の方はお気軽にお問い合わせください。