メールマガジンを登録していただくと、セミナー・イベント開催のお知らせやブログの更新通知をお届けします

昨今、アパレル小売の在庫問題は、事あるごとに語られていますが、マーチャンダイザーの立場でできることは、5適に代表されるMDの精度を上げることです。ですが、MDの特に数字面の管理が、独自性の強い無駄なことを多くしていることが、在庫を増やしてしまう要因となっています。今回の記事では、その中でも特に問題な、クーポン券の値引き分を販管費に計上する問題点を考えていきます。

私が現在行っているMD講義では、以下のようなことを受講者様にお伝えしています。

元売価10,000円。値入率60%(原価率40%)の商品が、4,000円値引きした結果売れたとすると、売上6,000円。粗利率33.3%。という結果となり、プロパーで売れたケースよりも、当然売上も粗利も数字が低く出る。特に、”値引き(セール)して、商品が売れると粗利率が低くなる”ということを覚えてほしい!ということを、受講者様に強調して伝えています。

上記のことを前提に、あるショップを例に挙げ、以下記載いたします。

”あるショップは、1点1万円の元売価。値入率60%(原価率40%)の商品が、1か月で、元売価から30%OFFの7,000円で500点売れた。このショップの1か月の販売費及び一般管理費は120万円であった。”

このような店があったとします。

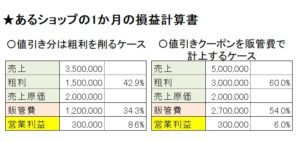

このショップの損益計算書を以下記載すると、以下のようになります。

・売上 350万円

・粗利高 150万円(粗利率42.9%)

・販管費 120万円

・営業利益 30万円

これが、小売業では普通の考え方です。

ですが、このショップの商品1点あたりの値引き分3,000円をクーポン値引きとし、クーポン値引き分を販管費で計上した場合、損益計算書は以下のようになります。

・売上 500万円

・粗利高 300万円(粗利率60%)

・販管費 270円(クーポン券150万円)

・営業利益 30万円

となります。営業利益は同じ30万円になりますが、他の項目は全く違う数字が計上されています。

この2つのケースを改めて図にしたものが以下になりますが、このケースを図で並べて数字を見ると、皆様方にもクーポン券を販管費で計上する問題点がなんとくおわかり頂けるのではないでしょうか?

まず、問題点として掲げられる点は、クーポン券を販管費で計上した場合、売上も粗利も高く数字が出るということです。(全部プロパー売上になるので、売上は500万円。粗利率は60%になる)

ですから、みんな大好き(笑)プロパー消化率は、クーポン券を配れば配るほど上がる!ということになります。

プロパー消化率をKPIに掲げている組織のMDを私が担当していたならば、クーポン券を配りまくるでしょう(笑)。また、ZOZO等のECモールでは、ブランド・ショップ別の売上ランキングが、各ショップ・ブランドに公開されています。ということは?売上ランキングの上位に入るには、クーポン券を多く配れば配るほど、上位にランキングされる可能性が高い!ということになります。

実はクーポン券を配った上での嵩上げした売上なのに、

”あのショップ売れているな!”

と勘違いしてしまうケースが多発することでしょう。

次の問題点は、MDとしての業務に支障が出てしまう点です。

私のMD講義では、売上・粗利・仕入・在庫表(OTB表)の重要性を説いています。

売上・粗利・仕入・在庫を連動してみることで、MDは、売上だけでなく、粗利の最大化。在庫回転の向上に繋がる指標をKPIとして設定し、MD業務を遂行する為の、計器・羅針盤として、OTB表を活用します。

例えば、現状の在庫が多いな?と感じた場合。先の売上・仕入の見通しから、粗利をどのくらい犠牲にして、在庫をどのくらい減らしていくのか?等ことを、調整していきます。ですが、クーポン券を販管費で計上した場合は、粗利率は値入率とイコールで数字が出てきますから、粗利率の推移から値引きの効果がどのくらいあって、どう在庫消化に貢献しているのか?ということが、わかりづらくなります。

クーポン券を販管費で計上した、売上・粗利・仕入・在庫表を作れないことはないのですが、クーポン券が販管費で計上になりますので、その場合は、営業利益まで加味した複雑なMDの管理会計帳票を作成する必要があるでしょう。MDは日々の業務で、会社から与えられた予算(売上・粗利・在庫等)を、KPIに業務を行っているので、気にすべきKPIが増えれば増えるほど、無駄な事務作業が増えるばかりで、MDの商品面の仕事に悪影響を及ぼすことは間違いありません。

更に言えば、通常のセール時の値引きロス分も、販管費で計上されていれば、まだMDの管理会計帳票に統一性が持てるので、マシな状態にはなるでしょうが、そのようなことを行っている組織は皆無でしょう。

クーポン券を販管費で計上している組織は、通常の値引きの場合は、値引きした分、粗利を削る手法で管理を行っている筈なので、その状態ではダブルスタンダードで値引きをコントロールしていることになり、まともなMDにおける商品管理など出来る筈もありません。

サスティナブルを標榜し、アパレル小売における在庫過多を問題視するのであれば、まずすべきことは、通常のセールでの値引きもクーポン券での値引きも、通常の値引き処理(売上・粗利益が下がる)での商品管理をすべきです。

ですが、弊社のお客様の数社に聞いた話によると、実店舗や自社ECの場合は、クーポン券が使用されれば、通常の値引き処理をしているそうですが、大手ECモールのクーポン券は、通常の値引き処理と販管費で計上している組織の両方のケースがありました。

これには、理由があって、大手ECモールの場合だと、月単位等一定期間の締め日を設け、その期間で使われた?クーポン券の金額を纏めたものが、報告として出店者側に来るそうです。

言い換えれば、実店舗のようにクーポン券が使用されれば、レジにて値引きが処理され、どの商品にどのくらいの値引きが発生したのか?ということが、ブランド・ショップ側に把握出来ないということになります。ですから、クーポン券を販管費で計上する組織があるということです。(ちなみに通常の値引き処理をしている組織は、どの商品にどれくらいの金額のクーポンが使用されているかわからないので、その期間で売れた商品全体に、一律に値引き処理をしているそうです)

ここ10数年で、大手ECモールの売上は巨大化し、ファッション・アパレル小売に与える影響も大きいものとなりました。そして、大手モールの社会的責任も増大してきたと言えます。その中で、サスティナブルから派生する在庫過多問題が、社会的責任となっているのであれば、大手モール側にも、取引先の在庫過多問題を解決する為に、どの商品にどのくらいのクーポン値引きが発生しているのか?という、小売業として当たり前の商品・在庫管理が出来るような仕組みを構築し、出店者側に積極的な姿勢で協力して頂きたい!と心より願っています。

【(株)エムズ商品計画オフィシャルサイト】(株)エムズ商品計画代表取締役。大分県大分市出身。リテールMDアドバイザー。繊研新聞社より「数学嫌いでも算数ならできる筈〜算数で極めるMDへの道」出版。大手アパレルからライフスタイルブランド・スーパーマーケットなど、あらゆる分野のマーチャンダイジング改善に従事。唯一の趣味は古着収集。

この記事をシェアする

小売ビジネスに関するMD(品揃え政策)アドバイス・サポートを

ご希望の方はお気軽にお問い合わせください。