メールマガジンを登録していただくと、セミナー・イベント開催のお知らせやブログの更新通知をお届けします

早いもので2022年もあと2ヶ月程度で終わってしまうのですが、アパレル業界は現在秋冬シーズンど真ん中。また、アパレルは2月・3月決算が多いので、上半期が終了して少し経過した程度でしょうか。昨年はアパレルECにて明暗がはっきり別れた年になりましたが、この上期はどんな状況だったのでしょうか。

(昨年の状況はこちらからご確認ください。)

ちょうど今くらいに上期の決算が出てまいりますので、毎シーズンのように簡単にまとめておきたいと思います。(アダストリア・オンワードHD・TSI HD・パルの4社をピックアップしております。)

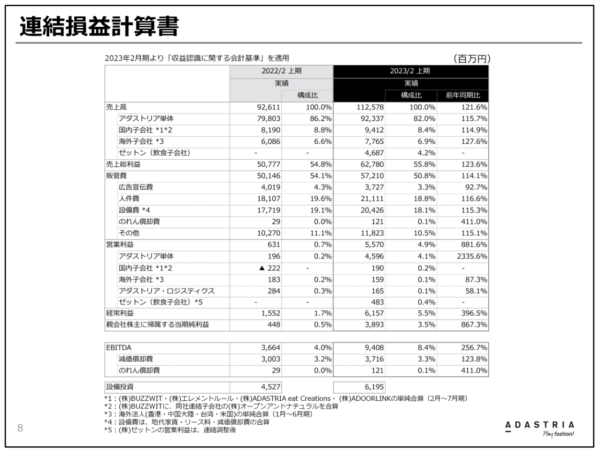

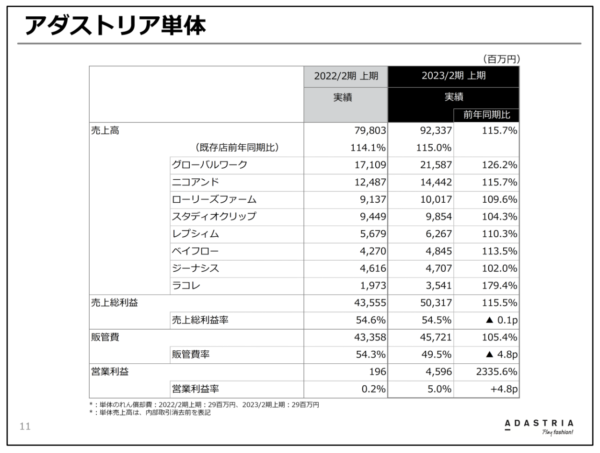

昨年、しっかりとEC売上を伸ばしてきたアダストリアですが、今期もその強さが見られます。トップラインは上期で112,570百万円と、過去ピークだった2018年2月期(107,793百万円)を超えるペースで推移。

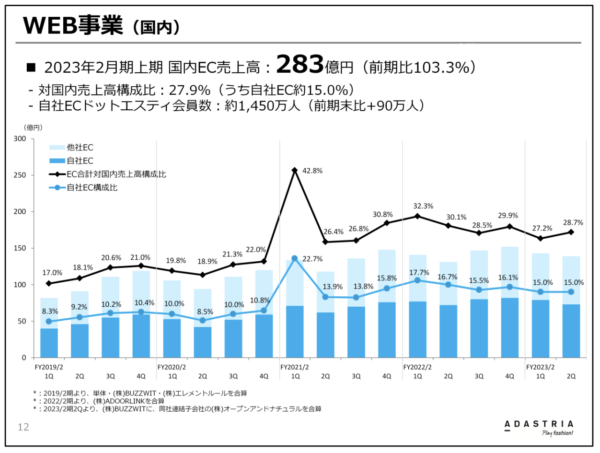

しかしEC売上は微増程度にとどまっていますね。常に成長が見て取れた自社ECが2億弱程度しか伸びておらず、上期に関してはモール売上の伸びが上回っております。(前年対比でEC全体で10億円程度の伸び)

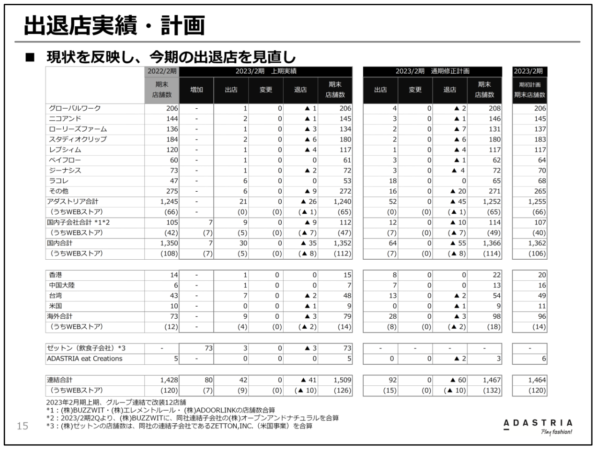

ということは店舗が強かったということなんですが、ここに来てグローバルワークの伸びが凄い…。2020年2月期(41,710百万円)にピークを迎えたか?と思ったのですが、店舗を減らしつつ売上を大きく伸ばしています。今期は過去最高の売上を記録する可能性がありますね。その他、特筆すべきはラコレの成長でしょうか。

上期トータル全体で5店舗減っている中、ラコレのみ6店舗純増。いつの間にやら53店舗も出店しています。気になるのは、やや在庫が増えている点でしょうか。まだそこまで大変な状況ではないと思いますが、再び店舗が増加傾向にあるので注意が必要でしょう。

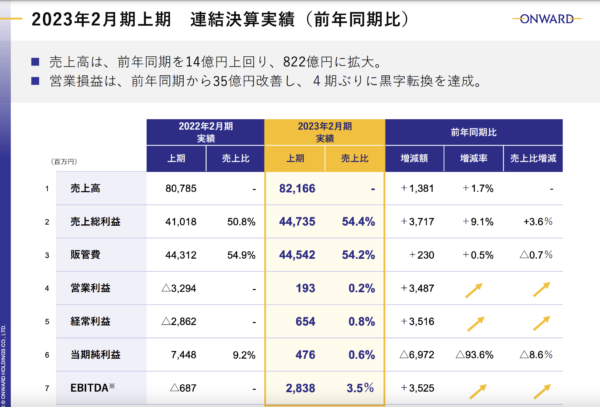

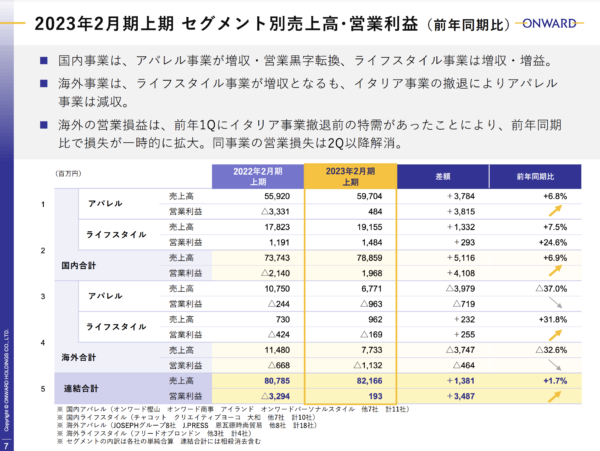

オンワードは過去3年間赤字続きでしたが、この上期はとうとう黒字に転じています。売上だけを見れば微増なのですが、国内は昨対でそこそこ伸びが見られます。海外事業のマイナス分があった為にこのような着地ですが、海外は常に不振でしたから縮小していくといった方針でしょうか。

(海外事業の営業利益のマイナス幅は大きくなっていますが)

EC売上はどうなのか?ですが、昨対で6.7%の増加。モール・自社EC共に通期で昨年の売上を超えてきそうなペースで推移しています。店舗売上も昨対を超えているので悪く無い状況に見えます。オンワードは2021年2月期から売り場面積を公開しておりませんので、店舗を減らしつつECを伸ばしているのか?は不明。販管費は縮小傾向にありますが、この上期は昨年と大きく変わらずという状況。

オンワードのECと言えば、ここ数年積極的に開発が進んでいたオンライン専業ブランド。アンフィーロやアンクレイブは好調のようで決算書にも掲載されていますが、#Newans(ハッシュニュアンス)やオンワードDDはどこいった?というくらい何も載っておりません。クリック&トライ店舗が330店舗に増えた、ということで店舗試着を推進。これ、既存店でできるんならオンワードクローゼットの店舗そんなにいらんかったのでは…。(アンフィーロ・アンクレイブ専用試着店舗みたいなもんですかね)

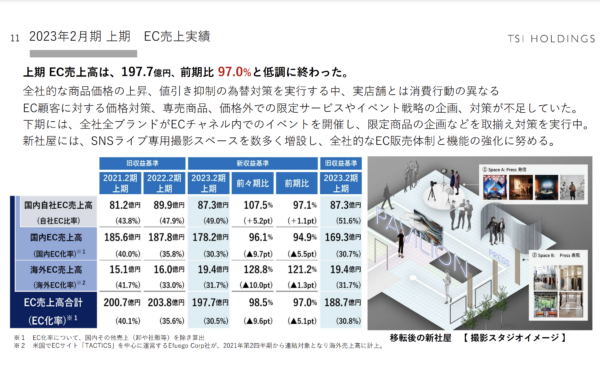

昨年はわかりやすくEC売上が鈍化していたTSI。上期はトップラインが伸び、営業利益が減少。(要因として「本社移転の加速度償却費 ▲5.9億円」と記載があります。)

EC売上に関しては2022年2月期に続き、またしても昨対を割るという状況。(対してリアル店舗は昨対で121.6%)今のペースですとモール・自社EC共に通期で昨対を割る可能性がありますが、これは「値引き抑制」をしたのに、代わりの施策が不足していた、と記載があります。

それが要因か、トップ10のブランドでは粗利率が改善されたブランドがちらほら見られますね。パーリーゲイツはまだ売上伸びてるんで本当驚異ですね。ナノユニバースは売上落としてますが粗利率は大きく改善されています。(46.2%→52.1%)売上の伸び率ではHUFがトップ。STUSSYは引き続き高い利益率を誇っていますが、やや勢いは落ち着いた印象ですね。

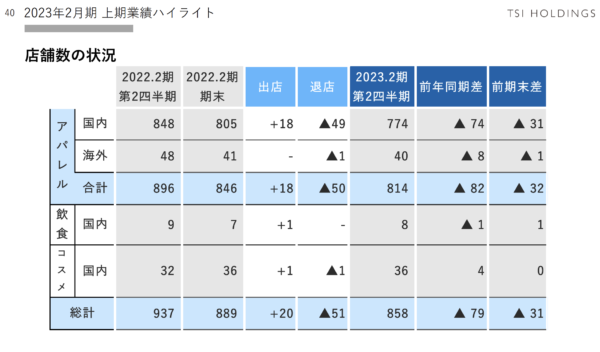

TSIは国内店舗が現在774店舗と引き続きハイペースで店舗を減らしています。この状況でトップラインを維持しているのは凄いですね。なるべくECで売っていきたいという思惑はあるかと思いますが、売上が鈍化しているのがやや心配ですね。

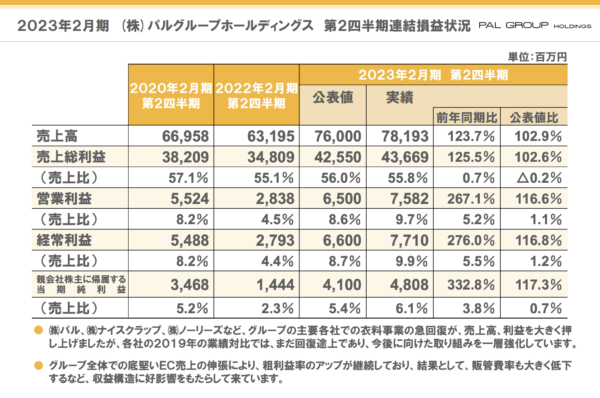

昨年は全ての販路で伸びが見られたパルですが、上期も好調のまま推移。売上・利益共に大きく伸びています。

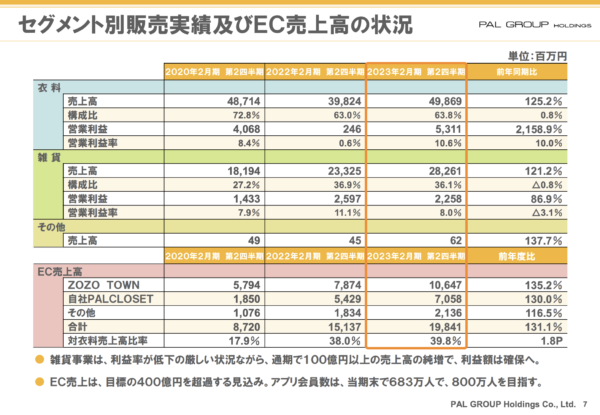

昨年は不調だった衣料品の売上まで回復していますね。EC売上に関しても自社・モール共に昨対を大きく超えており、通期でも成長する可能性が高いです。元々、EC比率が大手の中ではやや低い方でしたから伸び代はあったのでしょうか。

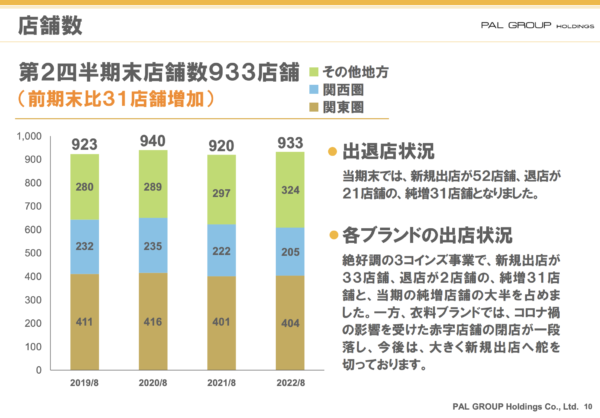

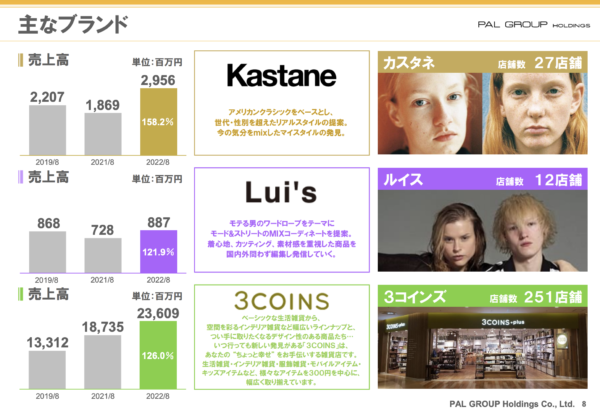

店舗がやけに増えた、と思ったのですが、何と純増31店舗のすべてが3coins…。まだ増やすんか。。

それが要因か、3coinsは上期だけで236億円を超える売上。昨年は通期で379億円の売上だったのですが、それを大きく上回るペース。全体で在庫は12億円ほど増えていますが、パルは現金と売掛金だけで650億円くらい持ってますね…。キャッシュフロー最高か。

4社見てみましたが上期は店頭が回復、ECは微増、というような感じでしょうか。(パルだけ全部爆増)昨年同様、成長エンジンとなるブランドを持っていると強いですね。また、コロナで伸びすぎたEC売上を中々伸ばせずという企業は多いのでしょう。店頭に来店が多いなら、そこからECを使って頂けるような施策が求められやすそうです。(小並感)CRM回りの機能や施策が弱い企業は改善した方が良さげですね。単価が上がる後半戦も気を抜かずに頑張ってまいりましょう。

ECサイト構築・運用・コンサルティング、リテールのソリューション事業を中心に活動。並行してファッション専門学校の講師も務める。Twitter(@fukaji38)株式会社StylePicks

この記事をシェアする

小売ビジネスに関するMD(品揃え政策)アドバイス・サポートを

ご希望の方はお気軽にお問い合わせください。