メールマガジンを登録していただくと、セミナー・イベント開催のお知らせやブログの更新通知をお届けします

”MD視点でみる決算資料”。第3弾は、低価格レディース業態が中心のハニーズです。ハニーズの主力業態は。

・シネマクラブ→ベーシック・ノンエイジブランド

・コルザ→流行に遊ぶ心を加えたヤングカジュアル(15歳~35歳女性をターゲット)

・グラシア→大人女性のためのおしゃれブランド(25歳~50歳女性をターゲット)

この3つのブランドになります。以下の記事でも述べられているように、コロナ禍の最中でも営業利益(本業の儲け)は黒字を出し続けています。

そこで今回の記事は、コロナ禍の影響が出始めた2020年5期から3期分の決算資料を読み、MD視点でハニーズの強みを考えてみる。また、今後懸念される部分についても考察します。今回の決算分析記事は、以下の流れで話を進めさせていただきます。

①損益計算書の大枠

②生産国の推移

③店舗数の推移。EC売上構成比

④既存店客数・客単価の推移

⑤売上・粗利・仕入・在庫→MD視点

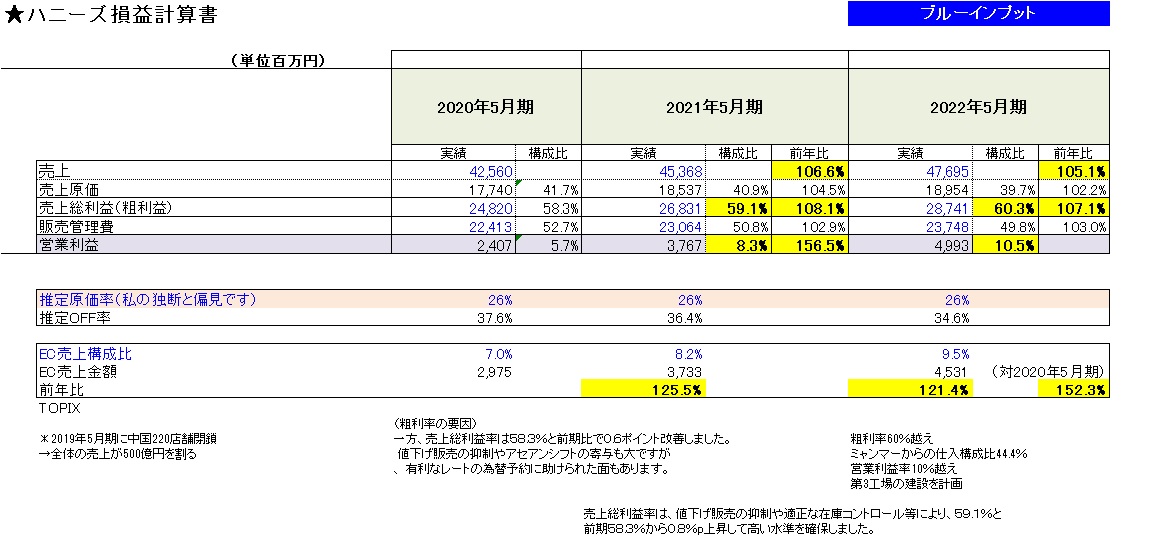

先ずは、損益計算書の大枠です。

上記の図は、コロナ禍の影響が出始めた2020年5月期から2022年5月期までの損益計算書を簡単に作成したものになります。また、2019年5月期に中国事業を撤退していますので、上記の図はほぼ日本事業のみの損益となります。損益3期分をみて特筆すべき点は、どの期も営業利益が黒字。しかも、2022年5月期に至っては、営業利益率が10%を超えている点です。このことを支えているのは、高い粗利率です。コロナ禍の影響が出始めた2020年5月期の粗利率は58.1%。2022年5月は、なんと粗利率が60%越えです。アパレル・ファッション小売業で、60%以上の粗利率を叩き出している組織はあまりありませんから、このことがハニーズの屋台骨を支えているのは、間違いありません。高い粗利率を叩き出している要因として考えられるのは。

A 値入率の高さ(原価率が低い)

B セール販売の抑制

等が考えられますが、実店舗やECサイトを見ると、まあまあなOFF率でセールを行っているので、考えられるのは、Aの値入率が良いということでしょう。次の項目でお伝えしますが、これはハニーズの商品調達手法が大きく影響しており、このことがハニーズの強みだと考えて間違いないでしょう。

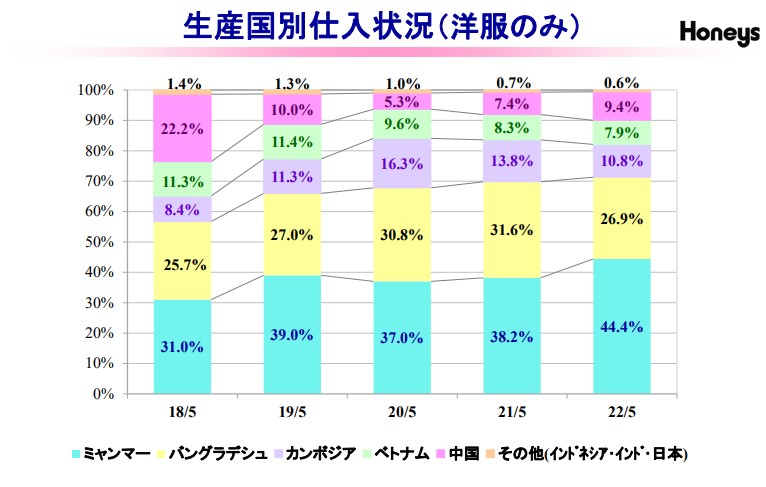

以下の図をご覧ください。この図は、ハニーズの決算説明会資料に記載されている過去5年の商品生産国の割合。そして、推移を表したものです。

生産関連のことに関しましては、私は専門ではないので大したことは言えないのですが、粗利率向上の要因として決算資料に記載されている文言を記載いたしますと。

” 値下げ販売の抑制やアセアンシフトの寄与も大ですが、 有利なレートの為替予約に助けられた面もあります。”

人件費が高騰し始めた中国からアセアンへシフトすることで、値入率の向上に繋がった。更に言えば、為替予約をしたタイミングが、現状の為替よりも有利な条件で予約出来たことが大きかったようです。もう一つ付け加えると、ハニーズはミャンマーに自社工場を2つ持っています。(2022年5月期の決算資料には3工場目を検討しているとの記載もあった)

このことで、有利に働く面として、自社工場でのクイックレスポンス(以下QR)対応が出来ると記載されています。2022年5月期では、ミャンマーの仕入構成比が44.4%に達し、自社企画比率も9割越えです(自社企画商品比率のピークは2020年5月期)。自社工場を持つということは、より商品の値入率が向上が見込める!という点以外に、自社で企画した商品で生産ラインを廻している筈ですから、(ODM生産オリジナル商品の組織より)オリジナリティがある商品の可能性が高いと言え、このことが消費者にも良い影響を与えているのでは?と推測できます。

総括すると、ハニーズ最大の強みは商品供給体系にある!ということは、様々な決算資料の文言・数字を見ても明らかなところです。しかしながら、自社工場は工場のキャパを他社と取り合いになるということがないと!いうメリットはありますが、やはりリードタイム(以下LT)はそれなりにかかる筈です。LTの長さで懸念される点は、在庫回転が悪くなりやすい!ことですが、このことは⑤の項目で触れることにします。

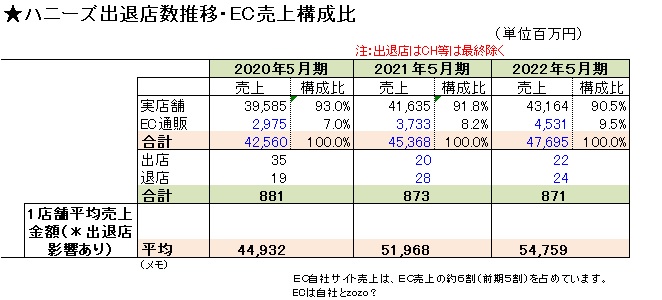

続いて店舗数の推移です。各決算期の店舗数の増減を纏めた図が以下になります。

この図から最初に感じることは、国内だけで800店舗以上あり、実店舗が多いなぁ~!ということです。流石にこのコロナ禍で店舗数を削減していますが、それでも2022年5月期で871店舗あります。実店舗はこの3年で10店舗削減していますが、不採算店舗の削減という点を差し引いても、実店舗1店舗あたりの平均売上が上がっていることが、上記の図から見て取れますので、このコロナ禍という状況を考えれば、優秀なのは間違いないでしょう。

しかしながら、毎年恒例のごとく決算資料に記載されている文言として、以下の文言があります。

”「売場リフレッシュ」の継続 、不振店舗の改善(不振店舗の商品整理とも記載されている年がある)、レイアウト変更等の実施”

これは、実店舗の課題なのでしょうが、実店舗をリサーチすると、ショップに所狭しとモリモリに積み上げられた商品。そのことに伴う作業負担を考えると、ショップスタッフの人数が少ない?ような気がしました。現状の店舗人員体制を変えずに、店舗運営を行うのならば、店舗業務の標準化を推進し業務の効率化を行うことこそ、上記の目標達成に近づくのでは?というのが、私の所感です。

また、ECの数字を見てみますと、EC売上比率を徐々に増やしています。2020年5月期に目標に掲げた2022年5月期EC売上比率10%(2022年5月期9.5%)は達成出来てはいませんが、2020年5月期から2022年5月期は、大幅に売上を伸ばしているわけですから、金額ベースでみれば目標を達成しているのは間違いありません。そして、ハニーズは2022年5月期に掲げた中期経営計画の中で、以下の図の数字目標を掲げています。

更に中期経営計画に記載されていた目標として、

・スタッフスタイリングのさらなる活用

→スタッフスタイリング経由の売上アップを目指す ※2022 年 5月期比300%へ(2025 年 5月期目標)・ECオリジナル商品の拡大

→EC限定の商品・サイズを増やし、認知度を向上させるとともに、 リアル店舗への送客等、相乗効果を図る”

というOMOの目標を掲げています。

スタッフスタイリング経由売上には、現状経由売上の水増し疑惑のあるシステムが幅をきかせていることから、取り組みを密にする前に、株式会社FANATIC代表の野田さんに相談されることをお勧めしますが、他にも店舗の作業負担の軽減も行わないと、ただただ販売の現場の負担が増えるだけな気がしてなりません。しかしながら、実店舗・ECともに売上を伸ばしていることは間違いありませんから、ECの売上を含めた今後のOMO施策に注目です。

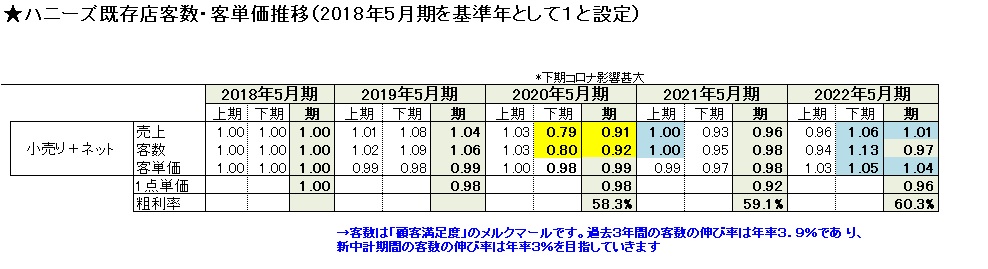

次は、既存店の客数・客単価の推移です。以下の図は2018年5月期を、基準年として1と設定し、各年ごとの推移を記した図になります。

先ずは、2020年5月期記載されているハニーズの客数に対する考え方を以下記載すると。

”客数は「顧客満足度」のメルクマールです。過去3年間の客数の伸び率は年率3.9%であ り、新中計期間の客数の伸び率は年率3%を目指していきます”

以上のように記載されています。

私はMDの仕事の生業としていますので、売上・粗利・在庫関連以外でMDが重要視すべき指標は、既存店客数である!と、事あるごとに申しております。その理由は、客数の増減は(ブランド・ショップの)ファンの増減に等しいと考えられるから!というのが理由です。その観点で言えば、客数という指標に拘ることはとても良いことだと思います。

話を戻し、私が作成した上記の図で客数の増減の推移を確認してみると、2022年5月期はコロナの影響が全くない2018年5月期ベースで見ると、まだ客数は回復しきっておりませんが、下期からコロナ禍の影響がみられた2020年5月期ベースで考えると、客数は大幅に上昇しています。このことは、同業他社の数字に比べると、優秀な数字なのは間違いありません。

客単価の推移を見てみますと、2022年5月期は、2018年5月期の104%ほどに伸びています。しかしながら、1点単価は2018年5月期の96%程度で、2020年5月期以外は比較的安定しています(MD的に1点単価が安定していることは良いこと)。ということは、SET販売が強化されているということになり、数字の傾向として好ましい状態と言っても良いでしょう。

最後に、売上・粗利・仕入・在庫の推移。MD視点での分析です。いつものように、決算資料から四半期ごとに数字を抜き取り、売上・粗利・仕入・在庫表を作成したのが、下記の図です。

先ず、この記事の②の項目で述べた懸念。「在庫回転があまり良くないのでは?」という点ですが、上記の図をみると在庫回転は年間2.5~2.7くらいであると推測されます(四半期の数字からの算出なので数字にブレはあります)。

生産国がアセアン中心でLTが長いとみられますから、在庫回転が悪くなりやすいのは仕方がない面はあります。また、店頭を見る限りにおいて、ショップには商品がてんこ盛りで積まれ、ハンガーラックにも目一杯商品が陳列されていますから、商品の販売期間が長くなる側面があるのかもしれません。そのことで平均在庫が増えている可能性があります。とは言いつつも、商品の賞味期限が短い?と言われるレディース業態中心ですから、MD設計を今一度検証することでもう少し在庫回転を良くしたいところです。また、2022年5月期の中期経営計画に、今後の目標として。サイズ展開の拡充(SS・LL・3Lサイズ等)を行い、新たな顧客を獲得するとの文言があります。ですが、この手法もやり方を誤れば、更に在庫が増える要因となりますので、注意が必要です。

しかしながら、上記のOTB表の数字の推移をみると、ハニーズのMD運用で特筆すべき点があります。

この図の2020年5月期の第4四半期(3月1日~5月31日)の数字をみると、この時期はコロナの影響がモロにでた時期です。当然のように売上が下がり、在庫が前期同時期に比べ13億円増加しています。これは史上初の緊急事態宣言で、店舗の休業を余儀なくされた時期ですから、どの企業も同じように在庫増に悩まされていました。

ということは、ハニーズの決算期でいう2021年5月期の第1四半期(2020年の6月1日~8月31日)は、増えた在庫を減らす為に、強めのセールを行い在庫を減らしたいところです。強めのセールをおこなうと、粗利率が極端に下がるのですが、ハニーズの2021年5月期第1四半期の粗利率は57.4%で前年と同じレベルでした。結果、2022年のSS商品は多くの在庫を残したと推測出来るでしょう。

では、前述した数字から判断して、その後ハニーズがどのような施策を行ったのか?というと、2021年5月期の仕入を大幅に削った!ということです。事実、2021年5月期は2020年5月期よりも仕入原価を約22億円削減しています。2021年5月期の仕入を削減したということは?、多くの在庫が残ったと推測される2020年SS商品のキャリー品を、2021年SSシーズンで売らなければなりません。事実、2021年5月期の決算資料には以下のことが記載されていました。

上述されていることは、MD視点みると難易度の高いことになります。

何故ならば、レディースの商品は、メンズの商品以上に旬がありますから、前年の持ち越し商品(以下キャリー品)を適正な価格で売るのは至難の業です。ですが、春夏商品の2021年5月期の第4四半期(3月1日~5月31日)の数字を見ますと、当然のことながら売上は上がっていますが、粗利率も更にアップさせています。前年同時期よりも粗利率が良い!ということは、値引き抑制の影響が大でしょうから、これはスゴイことです。新規商品の仕入を削減し、キャリー品の売上構成が増加した上で、粗利率が上がるという結果を、これまで私はあまりみたことがありません。(商品の評価減という可能性はあるが、資料からは読み取れなかった)

確かに店頭をみると、トレンドに影響されにくいベーシックな商品が多かったように見えるので、上記のようなことが達成されたのかもしれません。長く売れるベーシック商品を拡充するというのは、前述したように在庫が増加する要因になりやすいのですが、2021年5月期の大幅な仕入の削減をしながらの売上・粗利率アップが達成出来たのは、諸刃の剣であるベーシック商品の良い方の影響が出たと考えられますし、また社としての(キャリー品と新規商品のMD設計)取組もよかったのでしょう。

最後に、今回MD視点でハニーズの決算資料を見た資料みた所感です。

MD面で言えば、MDの商品面に多くの強みがあり、特に商品供給面に最大の強みをもっています。しかし、実店舗をリサーチすると、店舗のオペレーション面に課題があるのでしょうが、それを差し引いてもアパレル・ファッション小売業で優秀な企業であることは間違いありません。ハニーズの今後の更なる発展に期待して、今回の記事は終了です。

この度は、記事を読んでいただきありがとうございます。次回もよろしくお願いいたします。

新しいサービスをスタートしました。店長育成にご興味のある企業・組織の方は、気軽にお問い合わせください。

【(株)エムズ商品計画オフィシャルサイト】(株)エムズ商品計画代表取締役。大分県大分市出身。リテールMDアドバイザー。繊研新聞社より「数学嫌いでも算数ならできる筈〜算数で極めるMDへの道」出版。大手アパレルからライフスタイルブランド・スーパーマーケットなど、あらゆる分野のマーチャンダイジング改善に従事。唯一の趣味は古着収集。

この記事をシェアする

小売ビジネスに関するMD(品揃え政策)アドバイス・サポートを

ご希望の方はお気軽にお問い合わせください。