メールマガジンを登録していただくと、セミナー・イベント開催のお知らせやブログの更新通知をお届けします

先日の特別記事の中で、ユナイテッドアローズ(以下UA)は、決算日を3月末から2月末に変更した方が、妙なテクノロジー(AIやDX)をを導入するよりも、在庫過多問題の解決が早くなるのでは?ということを記事の一部分で書きました。

先に、その理由を以下MDとしての視点で箇条書きしますと。。。

❶ MD予算設計がややこしくなる→特に仕入予算

❷ 決算日とシーズン区分・販売終了日とずれるから

このことになります。では、以下その理由を記載していきます。

基本的に、会社・組織の管理会計で年間単位で使用する帳票は、会社の決算月を末月として作成されています。例えば、店舗別の売上・粗利予算表がその代表的なものです。当然、事業部単位で作成されるMD予算は、その店の売上・粗利予算の積み上げになりますから、これも同様です。会社の決算月が2月だとすると、3月1日~翌年2月28日で予算設計を行うということになります。これが、3月末決算ですと、4月1日~翌年3月31日で予算設計を行うということになります。

極稀に、会社の決算月が3月末でも、3/1スタートで売上・粗利等の予算を組めば良いではないか?という意見があります。しかしながら、それでは経営数字の予算・目標と各事業の予算が一致しないことになりますから、二度手間等無駄が多く発生します。この考え方は、本末転倒でしかありません。

では、話を戻し何故3月末決算は、何故MD予算設計。特に、仕入予算を組むことがメンドクサイのか?と言いますと。。。

3月末の店頭の状態を想像してもらえば、そのことがなんとなく理解出来るのではないでしょうか?3月末の店頭を想像すると、春物は売り終わりの商品が多くなります。

例えば、スプリングコートなどは、もう売り終わりに近い時期になります。その他春物商品もそのような商品が多いことでしょう。ということは?3月末が決算の組織は、春物商品の仕入予算は、ほぼ全てと言って良いというくらいに、前期の売上に準じて仕入予算を設計しなければならない!ということになります。また、場合によっては、夏物の予算も前期に計上しなければならない!でしょう。

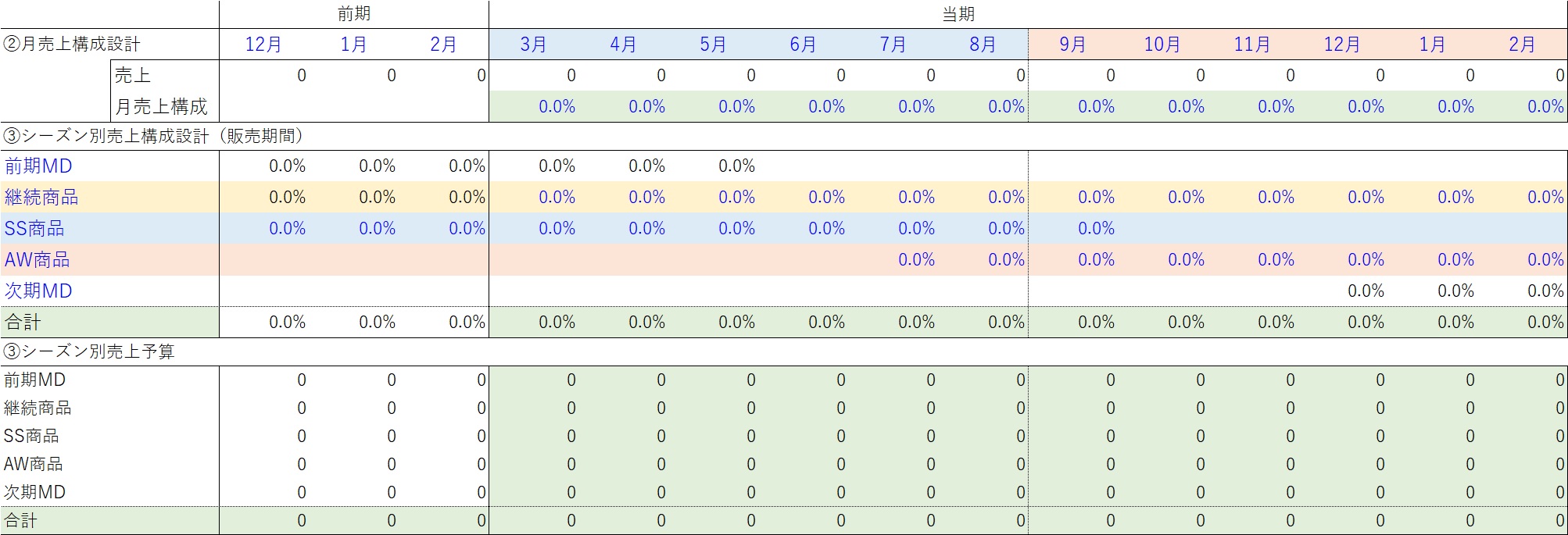

基本。2月末決算にしても、3月からは、商品のほぼ全てを春物商品で売るのだから、前期の仕入予算では?という話になりますが、確かにその通りです。ですが、2月までに仕入した商品が実際売れるのは、3月からが主体となりますから、2月末までに春物商品で店頭をすべて埋める!という計画が立てやすくなります。下記の図は参考図です。

上記の図は、2月末決算の場合のMD予算設計のフォーマットになりますが、これが3月末決算で1ヶ月ずれるだけでも、メンドクサそう!というのは、読者の皆様にも理解できるのではないでしょうか?実際、3月末決算でもMD予算設計を緻密に行うことは可能ですが、特に春物商品が殆どの売上を占める3月が、前期計上になることで、予算設計する際にややこしさが増し、春物商品仕入予算を設計することが適当・いい加減になるおそれがあります。そのようなことから、3月末決算である組織に春物商品のオーバー仕入が見て取れる傾向があるのは、このことも要因の一つでしょう。

これも、❶と連動し似たようことではありますが、このアパレル小売り業界の冬物の売り終わり、販売終了日は、2月28日と設定できるところが多いでしょう。

そのように考えると、2月末の冬物の売り終わり(ファミリーセール・アウトレット売も含む)。そして、春物商品に店頭が、ほぼ入れ替わっているあろうこの時期に決算日と(冬物の)販売終了日が同一日というのは、アパレル小売業の組織にとっては、大きな節目となりますから、その日にちが一致している!いうのは、組織全体の目標設定・検証等の面からみても好ましいことです。このことから考えると、8月末決算もベターな選択とも言えるでしょう。(UNIQLOは8月末決算)

また、付加価値が高くセールをしない組織は、1月末や7月末に決算日を設定しても良いかもしれません。決算月・日の設定というのは、組織それぞれに事情があり、日にちを選定するのも組織の自由です。ですが、日本の会社組織が3月末決算の組織が多いというのも理由があります。

(下記の記事は、そのことがわかりやすく記載されているので、興味のある方はご覧くださいm(__)m)

しかしながら、服という、工業製品としての鮮度は下がらず、商品自体の鮮度が下がるものを、在庫として持たねばならないアパレル小売業の場合は、その組織・ブランド・ショップのコンセプトと、決算月が連動させる!ということは、昨今問題になっている在庫過多問題においても、大きな意味があります。ですから、機能するかどうかもわからない、AIやDX(デジタルトランスフォーメーション)を推進し、大きいお金を使う前に、一度、自社の決算月をコンセプトと結び付け考えてみる。そして、そのことによる弊害が大きいと判明したならば、そのことを一度見直してみる方が、名ばかりデジタルの推進よりも、よっぽど有意義ではないでしょうか。

【(株)エムズ商品計画オフィシャルサイト】(株)エムズ商品計画代表取締役。大分県大分市出身。リテールMDアドバイザー。繊研新聞社より「数学嫌いでも算数ならできる筈〜算数で極めるMDへの道」出版。大手アパレルからライフスタイルブランド・スーパーマーケットなど、あらゆる分野のマーチャンダイジング改善に従事。唯一の趣味は古着収集。

この記事をシェアする

小売ビジネスに関するMD(品揃え政策)アドバイス・サポートを

ご希望の方はお気軽にお問い合わせください。