メールマガジンを登録していただくと、セミナー・イベント開催のお知らせやブログの更新通知をお届けします

今回は、いきなり私がMD講義で使用している文章を、以下記載します。

”当月の期末在庫原価が5,000万円。次月の売上予測が1億円。仕入原価が2,000万円。期末在庫原価ターゲットが1,500万円ならば、粗利率ターゲットは45%になる。この組織の値入率が60%ならば、次月の約27%のOFF施策が必要になる。”

この文章、皆様方は何を言っているのか理解ができますか?

通常、MDはセール前等に、現状の売上・仕入・在庫状況を踏まえながら、上記のようなことを考える必要があります。更に詳しく言うと、セールのOFF施策は、過去の売上やなんとくな在庫状況から、商品の価格を勘で決めるだけではダメで、正しい数字の並びから、先のシミュレーションで大枠の売上・粗利・在庫目標を決めたのちに、個々の商品のセール価格を設定する必要があるということです。

実は、私は計算が苦手です。頭が文系脳なので理系脳の人を尊敬の眼差しで見ています。ですが、マーチャンダイジング(以下MD)における必要な計算は素早く計算することができます。その理由は、上記のようなことを数字として捉えるのではなく、図で捉えているからです。そこで、冒頭の計算を図にしたものが以下の図になります。

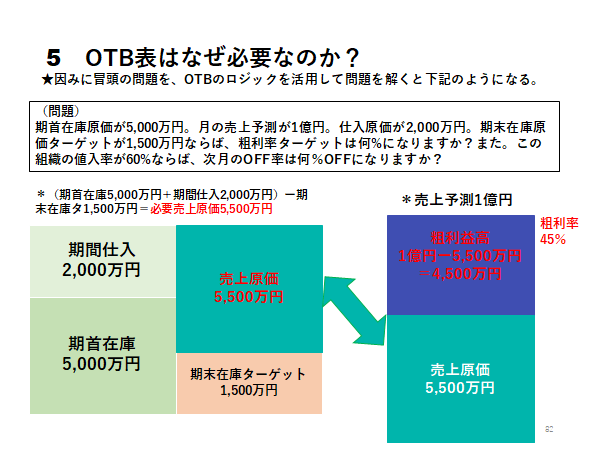

この図の説明をさせて頂きますと。冒頭の文章の

”当月の期末在庫原価が5,000万円。次月の売上予測が1億円。仕入原価が2,000万円。期末在庫原価ターゲットが1,500万円”

とあります。当月の期末在庫は、次月の期首在庫と捉えることができますので、このことをOTBのロジックに当てはめて。

→(期首在庫原価5,000万円+仕入原価2,000万円)=(売上原価?万円+期首在庫原価ターゲット1,500万円)

→売上原価?万円=(5,000万円+2,000万円)-1,500万円

となりますので、この場合の必要売上原価は5,500万円です。そして、次月の売上予測が1億円ということになっていますから。

→1億円(売上)-5,500万円(売上原価)=4,500万円(粗利益高)

→4,500円÷1億円=45%(粗利率)

となります。

計算自体は難しいものではありませんが、冒頭の文章からこの計算式を導き出すことができる!ということが、MDにとって重要だということです。計算式をすぐに導き出すには、上記のような図を頭に思い浮かべることが重要です。要は、私が上記のような計算が早い理由は、頭に図を思い浮かべるのが早い!ということです。図にすることさえ出来れば、このような問題は誰にでも解くことが出来ます。

因みに、冒頭の以下の文章。

”粗利率ターゲットは45%になる。この組織の値入率が60%ならば、次月の約27%のOFF施策が必要になる。”

この計算も、図にして解きます。ちなみにこの問題は、

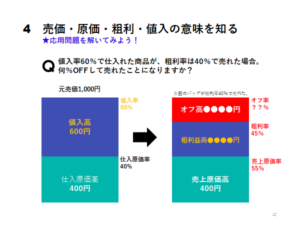

”値入率60%で仕入れた商品が、粗利率45%で売れた場合。OFF率は何%になるのか?”

という問題に置き換えることが出来ますので、私の場合は、1,000円の元売価の商品を設定し、下記の図を思い浮かべます。

この図から見えることは、粗利率45%で売れたということは?売上原価率55%で売れたことになりますから。

→400円(売上原価)÷55%(売上原価率)=727円(OFFした売上)

→1,000円(元売価)-727円=273円(OFF高)

→273円-1,000円=27.3%(OFF率)

となります。

この計算の場合は、(売上)原価高÷(売上)原価率=売上になるという公式を覚えなければいけませんが、図にすると、その計算式を導き出すことが容易となります。

この図にして数字を考える!という手法は、会計学においても重要です。因みに、以前私がクーポン券を販管費計上することの愚を記事にしましたが、

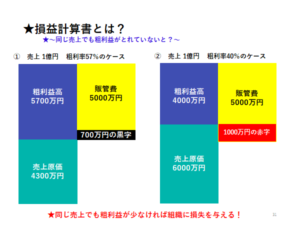

損益計算書等も、公式を覚えると同時に、図にして考えると、より損益計算書の本質が理解しやくすくなります。(下記の図は参考です)

最後に、文系脳の多いファッション・アパレル業界において、数字が苦手という人は多々いらっしゃることだと存じますが、苦手な数字から見える前に、今回の記事のように数字を図にして考えることで、その数字のもつ本質を捉えることが出来るようチャレンジしてほしいと願っています。ということで、今回の記事は終了です。

【(株)エムズ商品計画オフィシャルサイト】(株)エムズ商品計画代表取締役。大分県大分市出身。リテールMDアドバイザー。繊研新聞社より「数学嫌いでも算数ならできる筈〜算数で極めるMDへの道」出版。大手アパレルからライフスタイルブランド・スーパーマーケットなど、あらゆる分野のマーチャンダイジング改善に従事。唯一の趣味は古着収集。

この記事をシェアする

小売ビジネスに関するMD(品揃え政策)アドバイス・サポートを

ご希望の方はお気軽にお問い合わせください。