メールマガジンを登録していただくと、セミナー・イベント開催のお知らせやブログの更新通知をお届けします

先日、三陽商会の決算に関する報道がされていました。

そこで今回は、昨年の11月2日メルマガ会員限定記事として配信した、三陽商会に関する考察記事を、弊社ブログページにて公開致します。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

■ 粗利率が改善したと言われる”三陽商会”が気になったので調べてみた。

(ライター:佐藤正臣)

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

アパレル関連のニュースを見ていると、よく下記の文言を目にします。

”プロパー消化(率)が改善され粗利益が向上!”

文面通り捉えれば、これは喜ばしいことではありますが、長年アパレル小売業にどっぷりと浸かっている私にとっては疑問に感じる文言でもあります。その疑念は何?と言いますと。

「それって、在庫増えてませんか?」

このことです。

プロパー消化が上がるということは、好ましいことではありますが、見方を変えればプロパー消化に拘ることで、在庫消化(セールする)のタイミングを逸し、在庫が大幅に増える懸念が発生するということです。過去、アパレル小売業の決算書を確認しても、このことは多くありましたし、実際そのような現場を目にしたこともあります。特に、私が事あるごとに”意味がない!無駄!”と指摘している”プロパー消化率”に拘る組織こそ、その危険性が高いと言えます。

そこで、先日の三陽商会の決算発表で上記のような文言が記載されていたので、以下私の独断と偏見で検証・考察をしてみたいと思います。(以下、記事のURLを貼っておきます)

”三陽商会「ラブレス」が追加閉店へ 8店舗から6店舗体制に”

上記の三陽商会の決算説明会(2022年2月期半期決算)の記事を読むと、以下のような文言があります。

”調達原価率の削減やプロパー販売の強化などの施策が奏功し、営業損益と四半期純利益は計画値から上振れとなった。”

更に。

”チャネル別ではEC以外で前年実績を上回った。前年はECが在庫消化のための“セールのプラットフォーム”となっていた背景もあり売上は減少したが、リアル店舗との連動でプロパー販売を徹底したことにより、粗利額が5億円改善された。”

上記の文言はわかりづらいので、簡単に要約すると、2021年のEC売上は2020年に対して下がったが、セール削減で粗利高は5億円伸びた!”このことになります。上記の記事では、プロパー消化の強化以外に、粗利高増に貢献したこととして、原価率の削減(値入率の向上)が掲げられています。

そこで、2020年2月期の決算説明会資料を読んでみますと、粗利率改善の施策として下記のことが挙げられていました。(粗利率改善の施策って、なんだか怖い気がするが。)

〇調達原価低減

• 上代原価率の改善

• 仕入/発注抑制の為、事業本部

一元管理による仕入許可制の導入

‒ 品番/SKUの削減

• 在庫削減〇建値/総消化率の改善

• セール販売による安易な帳尻合わせからの脱却

• ブランディング強化

‒ 百貨店インショップの環境整備によるブランド表現の強化

‒ プロモーションの効率化 • 投入後の商品流動効率化〇不採算事業の抜本改善

• 不採算店舗/売場の撤退

‒ 黒字店舗に絞り込んで改善施策を実施

• 赤字事業について将来の方向性を2021年2月期中に見極め判断

不採算事業の撤退に関しましては、上記の記事でも触れられていたように、ことが進んでいるようです。

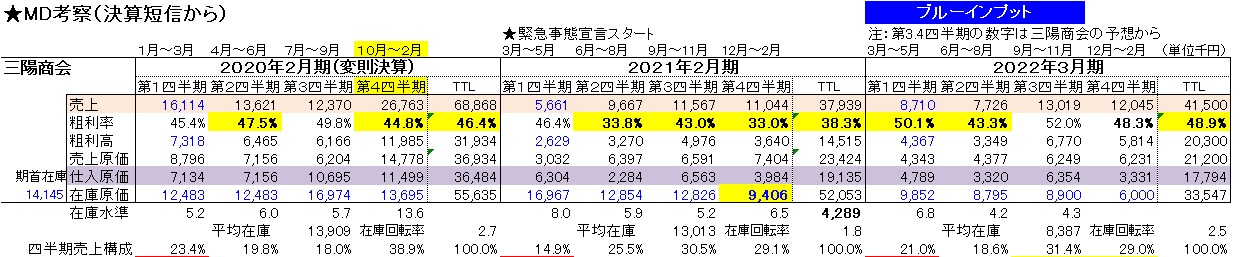

品番数を気にしないで発注していたラブレスと、なんか意味あるの?と言われていたキャストの店舗を削減することは良い判断だと思います。そして、粗利率が改善されると在庫増の懸念がありますが、2021年2月期は期首の137億円から、期末には94億円まで削減されており、在庫削減の目標は達成されています。しかしながら、これはコロナ禍という特殊事情により、仕入削減だけでなくセールによる在庫削減が大きかったというのが正解で、粗利率は年間で38.3%と前年よりも約8%ダウンしています。

実際、粗利率の改善が進んでいるのは、記事でも触れられているように2022年2月期の上半期です。

ということは?私の推測が正しければ、2022年2月期半期決算後に在庫が増えている!という仮説が立つわけですが、私の推測は外れ、半期末在庫は88億円と減少していました。この数字をみると、大江社長を中心とした改革が功を奏しているように思います。しかしながら、決算資料の中身や数字の推移を追うと、まだまだ懸念材料もあるので、以下そのことを箇条書きすると。

他にもありますが、この3点です。以下この3点の懸念材料を検証してみます。

これは、昨年の大江社長自身のインタビュー記事で公表していたことになりますが、ラブレス・キャストのMDの問題。

【トップに聞く 2021】三陽商会 大江伸治社長 ラブレスの不振は「素人遊びの結果だ」

“「ラブレス」「キャスト」も店舗数や品番を馬鹿みたいに広げ、途方もない売上計画で大量に在庫が余ってしまった。特にラブレスはあれもこれもと仕入れてしまったために5000品番もある状態になっていた。そもそもセレクトショップの競争力の根幹となるのは編集力。編集力というのはブランドディレクションをきっちり立て、商品を集約するということ。”

という発言からもわかるように、MD以前の問題で在庫が増えてしまったという問題があります。また、セレクトショップの仕入商品は値入が良くない(原価が高い)ので、余計に粗利を削りとられたことでしょう。更に、決算資料に記載されていた内容にも気になる文言があります。このことがラブレスやキャストの暴走を産み出したのかもしれません。そして、以下の文言。

• 仕入/発注抑制の為、

→事業本部一元管理による仕入許可制の導入

→品番/SKUの削減

流石に上記の文言をみたときは唖然としてしまいました。

”仕入許可制の導入”等という文言が書かれていたということは、これまで、ディレクター・バイヤーがやりたい放題で仕入が出来たの?ということです。これでは、まともなMDの期中運用なんて出来る筈がありません。また、MDの商品面の仕事と数字面の仕事の連携が、あまりにも取れていないという人の問題です。三陽商会は、2020年2月期の決算資料に記載がありましたが、その期にAIMDに多額な資金を投入しています。基本的な組織・人の連携が取れていないのに、AIMDを導入してしても、それは豚に真珠にしかならなかったでしょう。すべきことは、テクノロジーを導入することにお金をかけるのではなく、既存の人材を教育・育成することに投資すべきでした。これでは、希望退職に応じた方々が浮かばれません。

そして最後に、決算資料に記載されていた文言で気になる部分を発見しました。

”シーズン商材の 新旧比率の改善

• 秋冬品の例 ‒ 今期:旧品40%/新規品60% ‒ 来期:旧品20%/新規品80%”

この文言もナニコレ?です。これは、会社全体のことを言っているのでしょうか?それともアウトレット事業を除いたプロパー事業部のことを言っているのでしょうか?

仮に、これがプロパー事業部のことを言っているとしていたら、驚愕です。旧品とは一体どんな定義の商品のことなのでしょうか?、私が至るところで事あるごとに主張していることですが、基本、シーズンで仕入した商品は、そのシーズンで売り切るべきであって、残すことを前提にしたような計画はいけません。仮に、この旧品が定番品・継続品だとしても、その管理手法は一体どうなっているのでしょうか?以下の私の記事を是非、参考にして頂きたいと存じます。

あと、この組織にはことあるごとに”プロパー消化率”が出てきますが、インチキ出来る無駄でしかない数字・指標に、仕事の時間を割くべきではありません。これも即刻廃止すべきでしょう。(プロパー消化率を掲げている旧大手アパレル系の過去の業績を振り返れば、無意味だということがわかる筈。)

先述したように、大江社長の就任する前までの三陽商会が、ここまでMDやそれに伴う管理手法が杜撰だと、粗利率を上げながら在庫を減らすことの難易度は低いと考えられます。

続いては、在庫回転の件です。在庫金額だけみれば、三陽商会は大きくその金額を減らしています。2020年2月期末在庫は約140億円。2021年2月期末在庫が約94億円。2022年2月期半期末在庫が約88億円と、この1年半で約50億円の在庫が減少しています。一番大きかったのが、2021年2月期における仕入削減と粗利率を犠牲にしたセール施策だったのは間違いがありません。

そこで、私は上記3期の四半期ごとの売上・粗利・仕入・在庫表を作成しました。作成したものが以下になります。

(2022年2月期の第3四半期以降は、三陽商会が発表した見込みを基に数字を記入しています。)

2020年2月期が2019年1月1日~2020年2月29日までの変則決算となりますので、なんとも数字がわかりづらいのですが、私が数字を調べたところでは、コロナ禍前の2020年2月期の在庫回転は3以下だと推定されます。いかにも在庫回転が悪そうな、三陽山長やポールスチュアートを要しているとはいえ、年間の在庫回転が3もいっていないのは、やはり在庫過多だったのでしょう。

そして、コロナ禍が始まった年である2021年2月期に関していいますと、第1四半期の仕入原価が63億円あり、売上原価が30億円でしたらから、これは仕方がないとも言えます。第2四半期は約22億円まで仕入を削減していますが、過度なセールよる在庫削減を余儀なくされました。結果、在庫はかなり圧縮することができましたが、在庫回転は前年を大きく下回り2を割っていると推測されます。また、この期の数字から推理できることは、第1四半期の四半期の仕入原価金額で60億円以上ありますから、LTの長さゆえに、仕入を削減するのが難しいような体質に見えます。ですので、顧客の購買動向や心理を反映したMD予算設計。商品管理ルールの構築。更に、MDの期中運用の精度を高める必要があるでしょう。

そして、2022年2月期の半期決算説明会資料に記載されている。

”MDサイクル短縮化、QR体制構築等により2022/2月期末製品在庫(単体)は 60億円、期初差-30億円を計画”

これまでQR体系の構築を掲げていた企業・組織が、その目標を実現したところを殆ど見たことがなく、こんな目標を掲げてMDの精度が上がるのか?は謎です。2022年3月期の業績予測を加味して(かなり楽観的に見えるが)も、2020年2月期の在庫回転から向上した数字にはなりません。在庫削減も重要ですが、同時に

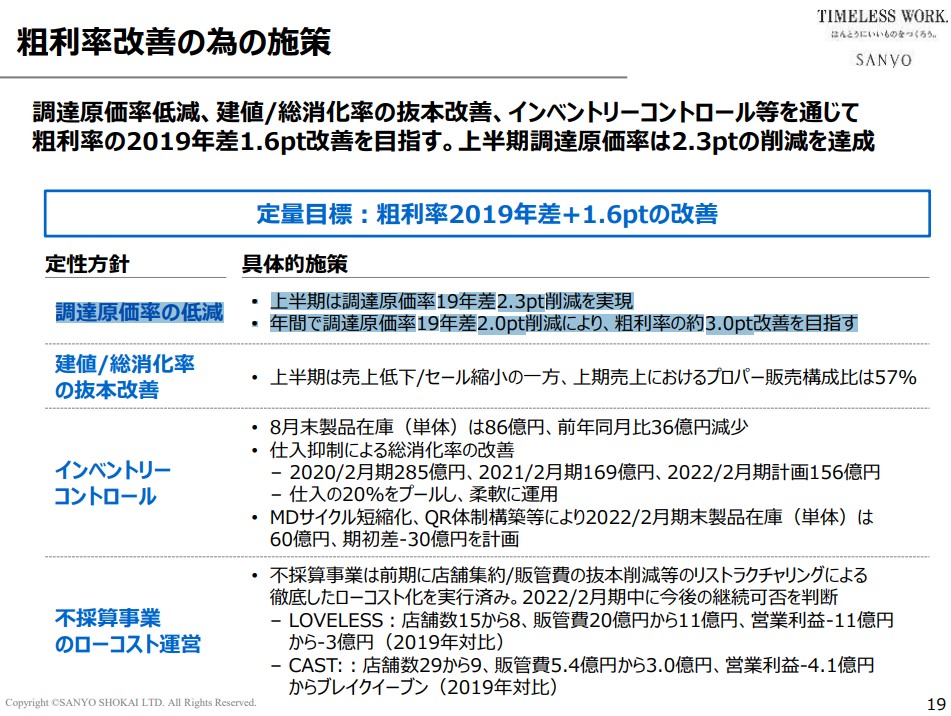

三陽商会は粗利率改善の施策で、毎回決算説明会資料に以下のことを掲げています。

〇調達原価率の低減

• 上半期は調達原価率19年差2.3pt削減を実現

• 年間で調達原価率19年差2.0pt削減により、粗利率の約3.0pt改善を目指す

上記の目標は、MDとしては当然意識しなければならない目標ではあるのですが、この目標設定にも一抹の不安を感じてしまいます。

原価率削減。言い換えれば、値入の向上を実践するには、以下の施策が考えられます。(私の独断と偏見です)

①値入の悪い仕入商品を減らす

②商品の発注数量の増やす

③商品の値上げを実行する(BRコンセプトの見直し)

④より安い生地・より工賃の安い工場を使用する

以外にもあるでしょうが、上記のようなことが考えれます。

①の施策は、ラブレスの店舗を削減したことと、杜撰すぎたMDを改善したことで容易に達成できる筈です。しかしながら、②~④の施策にはデメリットが生じハードルが高いという認識を持つべきです。

三陽商会は決算説明会資料で、”MDサイクル短縮化”を掲げていますから、これを文面通りに捉えると、(商品の)販売期間が短くなるということなので、商品1item当たりの平均数量は減少する筈ですから、②の施策での原価率の削減は実現は難しいでしょう。③は、値上げは客数低下に伴う売上低下のリスクが伴いますので、値上げしたした分、更に商品の”付加価値”を高める必要があります。そして、アパレル小売業界でよく見かける光景である④の施策ですが、このことを行えば、売上が下がる上に、三陽商会が掲げるプロパー消化率も大きく下がる可能性が高いと言えます。当然、商品の品質が下がれば、お客様の足は遠のきます。また、原価率を下げることで、必要以上の商品点数を仕入するリスクも高まります。(この件は、過去の私の記事をご覧ください。)ですので、一番とってはならない手法と言えるでしょう。

しかしながら、商品調達のプロである商社出身の大江社長には、原価率削減を実現する秘策があるのかもしれません。今後の経過を見守ることにしましょう。

最後に、私は三陽商会の現在の改革がうまくいくことを願っています。何故ならば、三陽商会の殆どの社員が真摯で仕事に取り組んでおられると考えられるからです。真面目に愚直に働く現場の社員に光が当たるような改革を経営陣に期待しております。今回のメルマガ記事は、かなりの長文になりましたが、この度は記事を読んでいただきありがとうございます。

(2021年11月2日、弊社メルマガ会員限定記事として配信)

新しいサービスをスタートしました。

【(株)エムズ商品計画オフィシャルサイト】(株)エムズ商品計画代表取締役。大分県大分市出身。リテールMDアドバイザー。繊研新聞社より「数学嫌いでも算数ならできる筈〜算数で極めるMDへの道」出版。大手アパレルからライフスタイルブランド・スーパーマーケットなど、あらゆる分野のマーチャンダイジング改善に従事。唯一の趣味は古着収集。

この記事をシェアする

小売ビジネスに関するMD(品揃え政策)アドバイス・サポートを

ご希望の方はお気軽にお問い合わせください。