メールマガジンを登録していただくと、セミナー・イベント開催のお知らせやブログの更新通知をお届けします

本日より、”MD視点でみる決算資料”という記事を、定期的にではありませんがシリーズ化していきます。その理由は、私の仕事の精度を上げる為の練習であるからです。

記念すべき第1弾は、ダブルエーです。ダブルエーの主力ブランドである「オリエンタルトラフィック」は、5,000〜8,000円ほどの婦人靴が若い女子を中心に人気を博しています。更に、商業施設等も評価も高く、今後の成長に期待が持たれています。実際、私も10年前に靴のブランドに携わっていたことがあるので、当時よくリサーチさせて頂いておりました。

今回からシリーズ化する予定の”MD視点で決算資料をみる”は、以下の流れで話を進めて行きます。

①損益計算書の大枠

②店舗数の推移

③既存店客数・客単価

④売上・粗利・仕入・在庫→MD視点

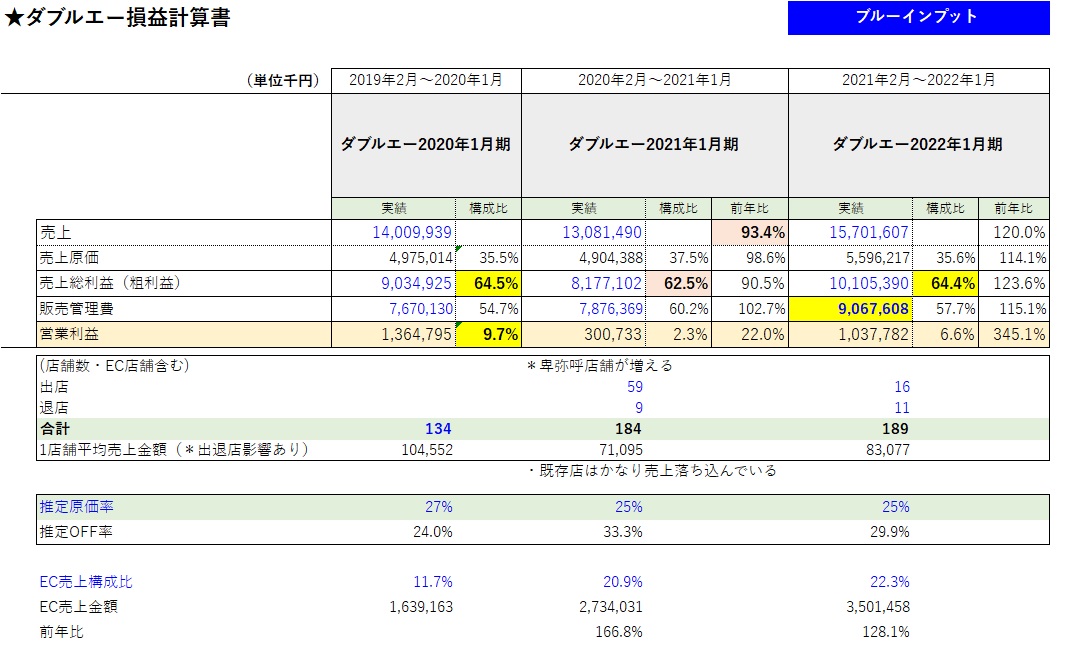

では、①の損益計算書の大枠からみていきましょう。

ダブルエーは2020年の5月に”卑弥呼”を子会社しています。ですので、決算資料を読むと数字の推移に多少なイレギュラーを感じますが、そのことも考慮して話を進めていきたく存じます。

まず、損益の推移を見てみると、コロナ禍前の2020年1月期は、営業利益率が10%に近いという好業績を叩き出しています。

コロナ禍の影響が甚大だった、2021年1月期は、売上・営業利益ともに低下していますが、それでも3億円の黒字です。そして、喫緊の2022年1月期では、売上・営業利益とも回復し、営業利益高は10億円を超えるという、優秀な成績を残しています。

この損益の数字から見えるダブルエーの特徴は、粗利率が高い!ということです。コロナ禍で各社在庫状況が厳しいと言われる中でも、2021年1月期の粗利率は60%越えです。営業利益率の優秀さも、粗利率の高さによるところが大です。粗利率が高い!ということで、推測がされるのは?

A 値入率の高さ(原価率が低い)

B セール販売の抑制

C 値引き分(クーポン等)を販管費にて計上

等です。特に、値入率の高さというものは、MDにとっても好ましいことであります。決算資料を読み解くと、ダブルエーの商品仕入先の優秀さを感じるとることができます。

私がこの仕事を始めてから、何社か靴小売業の支援をさせて頂いたことがあるのですが、どの会社も独自の直貿ルートを持っており、商品のクオリティや値入率も優秀でした。ですので、ダブルエーは、優秀な商品仕入先を背景に持ち、また仕入先と良い関係が構築出来ているのは、間違いないのでは?と推測されます。

次は店舗数の推移です。

2020年のからのコロナ禍で、上場各社は不採算店舗等の撤退で、特に実店舗の出店は抑制された感はありましたが、ダブルエーも少なからず影響を受けたのは間違いありません。しかしながら、2020年5月卑弥呼を子会社したことで、飛躍的に店舗数が伸びています。上場をしたということは、売上の最大化が一つの目的になっているとも思われますので、コロナ禍が落ち着けば、今後出店は加速的に伸びていくのはないでしょうか。

ダブルエーは、IR(投資家情報)で月次速報を公開しておりません。よって、既存店の客数・客単価の分析等は行えません。今後、株主やステークホルダーからの信頼を得る為にも、月次速報や各セグメントの詳細な情報の提示が待たれるところです。

ということで、少し話を変えることに致しまして、前述した店舗数の推移から、1店舗あたりの年間売上が推測出来ます。出退店の影響で誤差がある筈ですが、コロナ禍前の2020年1月期は、1店舗平均1億円を超えていますが、コロナ禍の影響が甚大であった2021年1月期は無視しても、1点単価が高いと思われる卑弥呼の数字が入った2022年2月期の1店舗あたりの平均売上は、8,000万円代となっています。(EC店舗が1店舗あたりの金額を引き上げるので、実店舗はもう少し低い金額の水準と考えられる)

しかしながら、卑弥呼買収前の数字で判断すると、坪売りはかなり優秀だと推理することが出来(標準店舗は15坪前後では?と推理)、ディベロッパーからの人気が高いのも納得です。

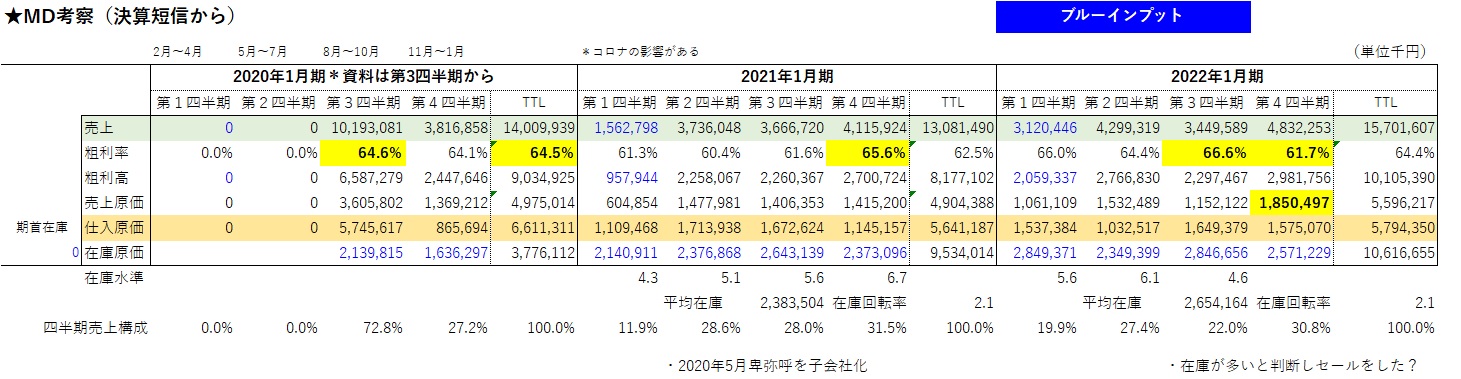

最後にMD視点での分析(売上・粗利・仕入・在庫)です。四半期ごとの売上・粗利・仕入・在庫の数字を並べたのが、以下の図になります。

(注:2020年1月期は、(上場スケジュールの影響で)第3四半期以降の数字しか公開されていません。)

先ず、最初に述べておきたいことが、2020年1月期の決算説明会資料に記載されている”商品回転率”なる数字です。これが8.56であったと記載されています。

この数字を算出した数式は?おそらく。

→商品回転率=(1年)売上高÷(1年)平均在庫原価

ではないか?と推測されます。

世間一般で言われる”在庫回転率”と同じ意味で捉えると、数字の取り方がおかしく、これでは周囲に誤解を与えます。

実際、私が決算資料からの数字を拾い(平均在庫の数字はかなりブレがあると思われる)、算出した推定在庫回転率は、四半期ごとの決算が発表されるようになった、2021年2月期以降の数字でみると、年間2~2.5の間では?と推測されます。(売上の5か月前後の在庫を常に持っているということ)

この数字はコロナ禍の影響がありますから、2020年1月期以前の在庫回転率は、もっと良かったのかも?しれませんが、低い在庫回転率が出やすい靴小売業だとしても、特別良い数字だとは思えません。

また、私が作成した上記の図で見ると、2022年の第3四半期に在庫金額が28億円まで膨れており、第4四半期では粗利率が通常よりもかなり下がっています。これは、おそらく組織として在庫金額が多いと判断したため、通常よりも強めのOFF施策を行ったのでは?と考えられます。そのことは、第3四半期の売上構成比が前期よりも6%低いことからも見て取れます。2021年9月までは、コロナ禍の影響が大きく、想定以下の売上であったと考えられますが、それを差し引いても、MDに課題(予算設計や期中コントロール)があるのでは?とも捉えられます。

特に、期中のMD運用の難しさが考えられる点として、2020年の決算説明会資料に、以下のような記載がありました

”旧正月の延長はあったが、旧正月前に早期発注を行っている為、売れ筋商品の在庫は2月時点で既に発注済み。”

この文言は、見方を変えれば、商品発注のタイミングが早い→リードタイムが長いと捉えられ、在庫回転の向上にはマイナスです。

また、決算資料には、豊富なサイズ展開や人気商品のサイズ欠けによる売り逃しがないことが記載されており、これも見方を変えれば、継続品・定番品が多く在庫が増えやすい体質である可能性が高いと推測され、この辺がMDとしての課題なのかもしれません。

そして、前述した粗利率の高さは、セールの抑制によるものではないと推測されます。これは、在庫回転を考えれば、寧ろ正しいことであり、店頭や決算資料やECサイトを見ても、そのことが伺えます。ということは?前述したように、かなり値入率が高いと推測され、このことがこの企業の屋台骨を支えているとみて間違いないようです。

最後に、今後の最大の懸念材料は、為替(円安)の影響です。このことで、値上げに踏み切るのか?それとも、価格はそのままに、MDの精度を上げ、現状の粗利率をキープする施策を打つのか?このことに要注目です。

今後、上場したことによる出店の加速や更なるM&Aで、今後の発展、特に売上の最大化が期待されるところですが、商品回転率なる指標の使用→正しいMD数値管理が出来ているのか?や、定番品・継続品の在庫コントロール。この辺の課題解決が更なる発展に必要となってくるのではないでしょうか?

今回の記事は、これで終了です。この度は記事をご覧いただきありがとうございます。

新しいサービスをスタートしました。店長育成にご興味のある企業・組織の方は、気軽にお問い合わせください。

【(株)エムズ商品計画オフィシャルサイト】(株)エムズ商品計画代表取締役。大分県大分市出身。リテールMDアドバイザー。繊研新聞社より「数学嫌いでも算数ならできる筈〜算数で極めるMDへの道」出版。大手アパレルからライフスタイルブランド・スーパーマーケットなど、あらゆる分野のマーチャンダイジング改善に従事。唯一の趣味は古着収集。

この記事をシェアする

小売ビジネスに関するMD(品揃え政策)アドバイス・サポートを

ご希望の方はお気軽にお問い合わせください。